Lait : la restructuration à marche forcée

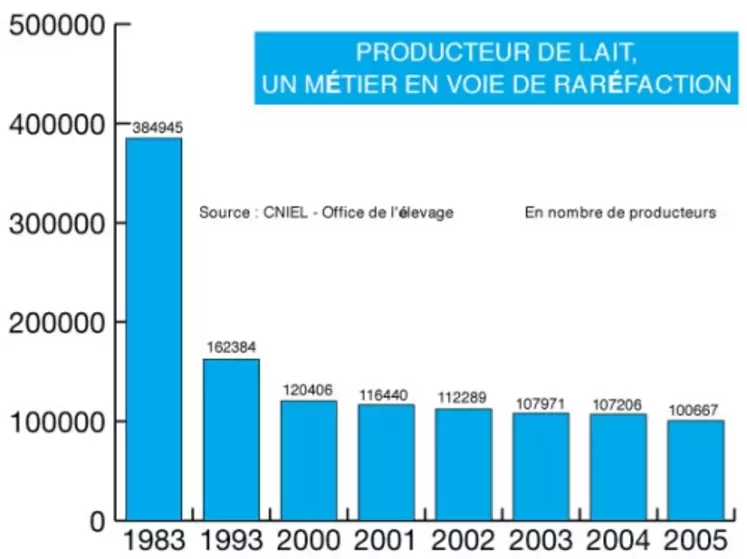

Réunis hier à Dijon pour la 62e assemblée générale de leur Fédération nationale, les producteurs de lait ont évoqué l'évolution des marchés laitiers et leur avenir dans une profession en perte de vitesse. Depuis une vingtaine d'années, le nombre de producteurs s'est effondré (de 385 000 à 100 000 aujourd'hui). En 2005, la perte a été conséquente (-6,1% vs 2004 pour s'établir à 100 667), dopée par une revalorisation exceptionnelle des aides à la cessation d'activité laitière. Compte tenu de l'entrée en vigueur du découplage, ce mécanisme des Acal a poussé vers la sortie les producteurs en fin de carrière ou désireux de s'effacer. Avec l’objectif de renforcer les exploitations restantes face à la concurrenceLa restructuration, au sens premier du terme, touche toutefois le secteur depuis l'entrée en vigueur des quotas laitiers, en 1984. Selon la dernière étude en date de l'Office de l'élevage, le mouvement est resté sur les tendances des dernières années, avec une intensification en 2005. Réalisé par la division études et prospectives, le document illustre la modification profonde affectant la forme juridique des exploitations ainsi que leurs quantités de référence. Pour les livreurs (qui représentent la quasi-totalité des producteurs, à laquelle s'ajoutent quelques exploitants en vente directe), leur nombre a ainsi chuté de 148 000 en 1995 à 97 535 en 2005. Conséquence logique de cette évolution, la référence laitière associée a suivi une tendance diamétralement opposée (152 000 litres en 1995, 231 700 en 2005).

-50 % en 10 ans pour exploitations individuelles

L'augmentation annuelle de cette référence est passée sur la même période de 5 800 à 13 100 litres. Cette accélération de la concentration est surtout préjudiciable aux exploitations de petite taille (de 0 à 240 000 litres traités), avec l'émergence d'une classe stable (de 240 000 à 300 000 litres), un seuil considéré comme viable par les

éleveurs.

L'étude indique que cette élévation du seuil au cours des ans reflète également une évolution dans le mode d'organisation des structures. « On approche probablement les limites du potentiel d'accroissement de référence des exploitations individuelles sans apport extérieur de main-d’œuvre ou externalisation des tâches», notent les auteurs. Dans les faits, les exploitations individuelles sont en forte régression (-50 % en dix ans, avec 54 000 unités en 2005), au bénéfice des EARL dont l'effectif a plus que doublé, de 8 000 en 1995 à 18 500 l'an dernier.

Les GAEC sont relativement stables à 23 000 unités, mais en 2005 le quota détenu par cette forme juridique fait pour la première fois jeu égal (38 %) avec le volume détenu par les producteurs seuls. À ce rythme, l'exploitation individuelle doit s'attendre à des jours encore plus difficiles qu'ils ne le sont déjà, avec un prix du lait en diminution et une valorisation qui se retrouve plutôt en aval.

Lors du dernier conseil de direction de l'Office de l'élevage (section lait), le directeur de l’office Yves Berger a affirmé que la ferme France avait touché plus d'argent du Feoga pour le lait en 2005 qu'en 2004, « avec des aides consacrées à l'aide directe laitière supérieures aux autres désengagements européens ». Pas sûr que ces arguments fassent mouche.