Volatilité météorologique sur les marchés

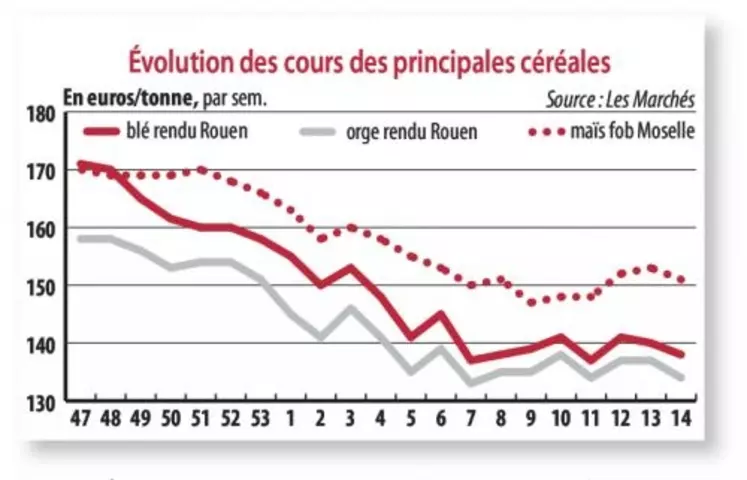

Période du 6 au 12 avril. Le climat demeure, depuis plusieurs semaines le moteur principal de l'orientation des prix des céréales, tout particulièrement du blé, sur la place de Chicago comme sur Euronext, en l'absence d'autres facteurs de remise en cause des fondamentaux. La perspective d'une prochaine campagne céréalière mondiale abondante, sauf catastrophe climatique, a été confirmée par les premières projections 2016-2017 du CIC qui constate, que malgré une prévision de récolte de blé de 713 millions de tonnes (Mt) en recul de 21 Mt sur 2015-2016, l'énorme stock d'ouverture, à 214 Mt, permettra une offre quasi équivalente à celle de cette campagne, de même qu'un stock de report très proche : à 211 Mt contre 214. La pression de l'offre ne se dément donc pas et les cotations sur Euronext ont accusé, le 11 avril, une baisse de 2,50 euros, à 151,75 euros, toutes les échéances ayant été impactées. Sur le physique, l'ajustement des primes n'amortit que partiellement la volatilité du Matif. Ce marché physique connaît cependant quelques aspects positifs : entre autres une grosse activité en portuaire la semaine dernière avec des chargements vers les pays tiers à Rouen de plus de 200000 t et de 100000 t à La Pallice, 235000 t étant prévues pour le Maroc cette semaine et 133 000 t pour l'Algérie qui vient d'acheter 450000 t de blé, probablement en grande partie, voire totalement français. Cette accélération des embarquements pourrait inciter le conseil céréales de FranceAgriMer à revoir sa prévision d'export vers les Pays tiers.

Contrairement au blé tendre, le blé dur consolide son raffermissement. La demande ma-ghrébine est présente, la production marocaine 2016-2017 pourrait baisser de 40 % par rapport à la dernière. Mais le blé dur rejoint le blé tendre dans la réticence des vendeurs à s'engager sur les prix actuels (240 euros, rendu Port-la-Nouvelle), malgré leur raffermissement, ce manque d'offres risquant de nuire aux affaires d'export.

Orge : demande active de l'Afrique du NordL'orge bénéficie toujours d'une demande active de la part de l'Afrique du Nord et si elle subit, dans l'instant, la baisse du cours du blé, le marché actif constitue un bon soutien. La prochaine campagne est plus problématique, avec l'absence de la Chine. Le courant d'exportation de maïs se tarit et seules quelques affaires inté-rieures en direction des fabricants d'aliments du bétail maintiennent une modeste activité sur un marché physique dont les prix fléchissent plus modérément que ceux d'Euronext.