Une fin de première demi-campagne indécise

Période du 11 au 16 décembre. Entérinant ce que nous prévoyions dans notre dernière chronique, le conseil céréales de FranceAgriMer, réuni le 10 décembre a révisé en hausse ses prévisions d'exportation de blé tendre vers les pays tiers pour l'actuelle campagne, les portant de 8,2 à 8,5 millions de tonnes (Mt).

C'est le point le plus positif du bilan prévisionnel blé tendre présenté à l'occasion de ce conseil qui clôturait la première partie de la campagne. Eu égard à la grande hétérogénéité de la récolte de blé 2014, on pouvait logiquement craindre de grosses difficultés d'exportation pour la partie de la moisson réalisée en blé de qualité secondaire, voire carrément fourrager. En définitive, à la date du 8 décembre 3,6 Mt de blé français ont été embarquées hors de l'Union européenne ; les exportateurs français ont su trouver des débouchés parfois imprévus. Pour les blés de qualité meunière, on notera que depuis le début de la campagne, la France se présente comme le deuxième fournisseur de l'organisme d'achat égyptien, le Gasc, avec 900 000 tonnes, derrière la Roumanie (1,02 Mt), mais devant la Russie 825 000 tonnes. Ce bon résultat prévu vers les pays tiers n'est malheureusement pas consolidé par les ventes à l'Union européenne revues en baisse de 135 000 tonnes. Les utilisations par les fabricants d'aliments du bétail étant réduites de 200 000 tonnes, la prévision de stock de fin de campagne s'alourdit de 250 000 tonnes, à 4,55 Mt. La lourdeur des stocks, on la retrouve avec le maïs dont l'accroissement des utilisations dans l'alimentation animale des 200 000 tonnes abandonnées par le blé et des exportations relevées de 95 000 tonnes compensent tout juste le relèvement de la collecte de 300 000 tonnes, une collecte qui risque encore de s'accroître au vu de l'exceptionnelle récolte.

Seule l'orge, grâce à une augmentation de 200 000 tonnes des prévisions d'exportation pays tiers, allège sa prévision de report de 110 000 tonnes, à 1,3 Mt, ce qui reste copieux.

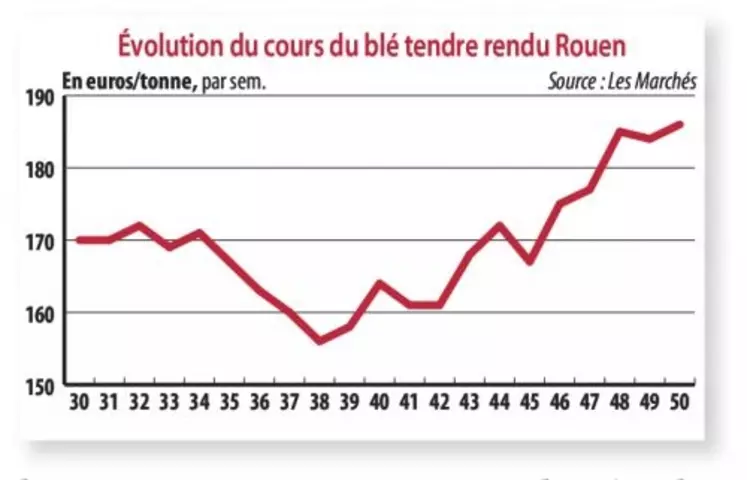

Craintes autour de la monnaie russeComme les dernières prévisions mondiales (CIC, USDA) et européennes (Coceral) vont dans le même sens de largesse de l'offre que les bilans prévisionnels de FranceAgriMer, ce n'est certes pas la crainte du manque qui entretient la tension des prix en cette fin de première partie de la campagne. Mais plutôt la spéculation autour de la situation économique et monétaire en Russie, du flou concernant la politique d'exportation du Kremlin et de la crainte de voir les cultures « mer Noire » exposées à des acci-dents climatiques destructeurs.