Peu de réactions suite au rapport USDA

Période du 5 au 11 février. Les marchés céréaliers ont observé depuis les derniers jours de la semaine 6 l'habituelle attitude attentiste qui précède la publication du rapport de l'USDA : les prix se stabilisant sur les marchés à terme. Après le rapport du CIC, commenté dans notre dernière chronique, celui du ministère américain de l'agriculture se distingue surtout par une révision du stock mondial de maïs, abaissé de quelque 3 millions de tonnes (Mt), par rapport au précédent, à 157,3 millions de tonnes. Mais aussi par une hausse des exportations portées de 111,31 Mt à 114,42 Mt, notamment celles des exportations américaines (le stock des États-Unis étant ramené de 41,4 à 37,6 millions de tonnes). La production mondiale prévue reste abondante, à 966,63 millions de tonnes. La production mondiale de blé, elle, a été rognée de 800 000 tonnes, en raison d'une révision en baisse de la production de la CEI et le stock final abaissé de près de 1,7 à 183,73 millions de tonnes. Le stock américain a été ramené de 16,55 à 15,19 Mt et celui de l'Union européenne réduit de 1 à 10,70 millions de tonnes. Ces ajustements apportés ne changent pas la perspective d'abondance.

En ce qui concerne la France, ce sont d'autres prévisions qui sont attendues, celles du Conseil céréales de FranceAgriMer qui se réunissait le 12 courant. Pour le moment, l'exportation européenne de blé se maintient à un niveau élevé, illustré par les attributions massives de certificats. Et ce, bien que la Russie ait révélé, lors du dernier appel d'offres égyptien, des disponibilités que l'on croyait épuisées. Au 1er décembre 2013, soit à cinq mois de campagne, nos exportations atteignaient, 6,87 Mt, dont 3,95 à destination des pays tiers (majoritairement le Maghreb), progressant ainsi de 11,6 % par rapport à la période correspondante de 2012/2013.

La sole de céréales d'hiver renforcéeLes estimations de semis de céréales d'hiver par le ministère de l'Agriculture, au 1er février, portent sur 4,99 millions d'hectares (Mha) de blé tendre contre 4,9 en décembre, 1,2 Mha d'orge d'hiver, en forte reprise (+5, 1 % sur l'an dernier), alors que le recul du blé dur s'ag-grave : 290 000 ha, soit 29 % de moins que la dernière moyenne quinquennale.

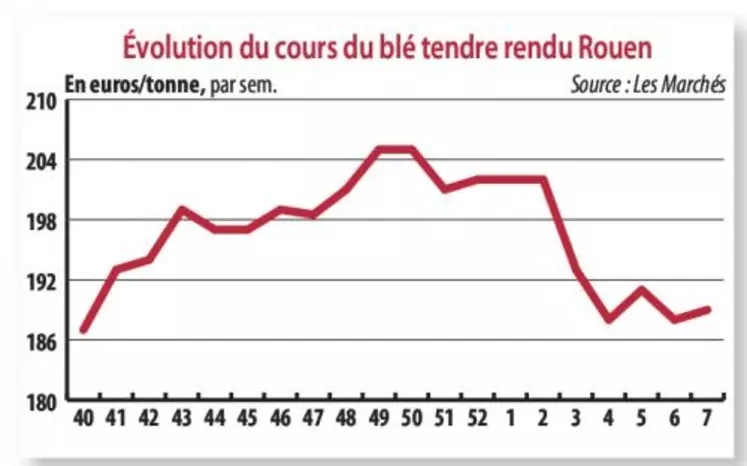

Cet ensemble de prévisions n'a pas bousculé la tendance des prix qui, à la date du 11 février, s'établissait, sur le marché physique, à 189 euros pour le blé rendu Rouen, 166 euros pour l'orge, plus active, rendu Rouen, tandis que le maïs, bien que malmené à l'export, résiste sur le marché intérieur, à 178 euros, fob Rhin.