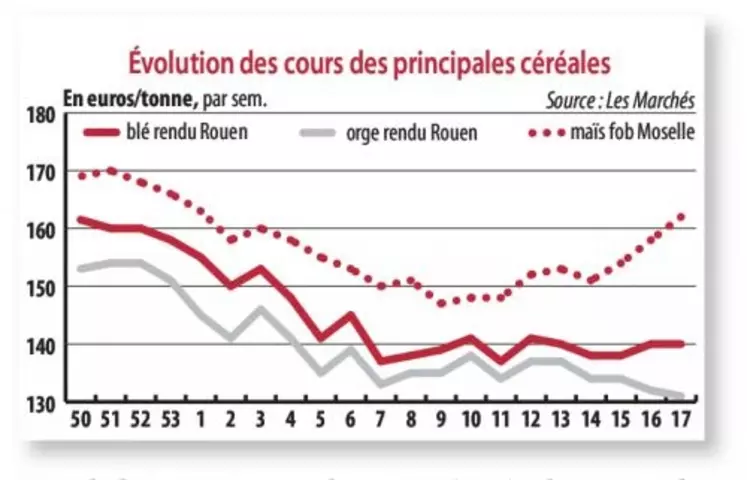

Pas d'allègement des bilans mondiaux pour 2016/2017

Le CIC (Conseil international des céréales) a publié le 28 avril ses nouvelles projections pour la campagne 2016/2017, confirmant une progression des prévisions de production de blé pour cette prochaine campagne, à 717 Mt (713 prévues début avril). La consommation est rectifiée en légère baisse : 715 Mt contre 716, les échanges reconduits à 153 Mt et le stock augmenté de 7 Mt, à 718 Mt. La Commission européenne, pour sa part, prévoit une production de blé dans l'Union européenne pour la même campagne de 142,8 et un stock de report 2017 de 18,9 Mt. Ce serait une baisse de production sensible par rapport aux 151,3 Mt de cette année, mais le gros report de la fin de l'actuelle campagne ferait que les disponibilités à venir laisseraient un stock final de 18,3 Mt, très proche de celui de l'actuelle campagne (18,9 Mt). Dans le monde comme en Europe, les bilans à venir s'annoncent lourds. En ce qui concerne la France, les conséquences de la période de froid et d'humidité ne sont pas encore chiffrées officiellement, si ce n'est un recul des notations bonnes à très bonnes de Céré'obs à la date du 25 avril, de 88 % contre 91 % la semaine précédente. Ce qui n'a constitué qu'un faible soutien aux cours, stabilisés autour de 140/141 €, rendu Rouen, les primes sur le marché physique se maintenant à - 3 €, rendu Rouen. Euronext s'est même légèrement tassé sous la pression de la baisse du dollar, l'euro passant le cap des 1,15 $.

Le blé français reste néanmoins concurrentiel à l'export. La semaine dernière, les attributions de certificats d'exportation conservaient un bon rythme, notamment pour la France qui, avec 8,4 Mt attribuées depuis le début de la campagne, se maintient au niveau de l'an dernier, alors que pour l'ensemble de l'UE, le retard est encore de l'ordre de 2,5 Mt.

Blé dur : fermeté des coursLe marché du blé dur est étroit mais ferme, à 250 € rendu port la Nouvelle. L'offre reste parcimonieuse mais la demande intérieure est suffisamment couverte. On note un courant de demande des pays tiers en prochaine récolte. Le marché de l'orge fourragère s'enferme dans le calme. En revanche, on observe un intérêt acheteur sur la prochaine récolte en orge de brasserie, les chargements en récolte 2016 se poursuivant en direction de la Chine et du Maroc. En maïs, le CIC a augmenté ses projections de production mondiale 2016/2017 de 5 Mt, à 998 Mt tandis que la Commission prévoit une production de 64,7 Mt contre 58,2 Mt en 2015. Dans l'Hexagone, le retard de semis maintient une tendance ferme, aidé en cela par un courant de vente sur le sud de l'UE.