Où la distribution fait-elle le plus de marges ?

Dans les prix au détail, quelle part provient respectivement de l’agriculture, des industries agroalimentaires et du commerce ? Quelle est la capacité de chacun à amortir le choc des hausses de matières premières ? Après plus d’un an de travail sur le sujet, l’Observatoire des prix et des marges s’apprête à rendre ses conclusions dans un rapport transmis au Parlement. Nous nous en sommes procuré la version 8 (datée du 3 octobre). « Grâce à la participation de sept grandes enseignes de la grande distribution et sur la base d’une méthode élaborée par les services de l’observatoire, le rapport 2012 présente pour la première fois des marges nettes, par rayon », annonce Philippe Chalmin, président de l’observatoire, en introduction. Les chiffres diffèrent de ceux communiqués fin juin par la FCD (Fédération du commerce et de la distribution), qui avaient suscité la polémique. L’Observatoire des prix et des marges affiche une marge nette moyenne des GMS de -1,9% pour le rayon boucherie, 0,6% pour les fruits et légumes, 1,9% pour les produits laitiers, 5,1% pour la charcuterie et 5,9% pour la volaille*. Ces chiffres sont à prendre avec précaution puisqu’ils sont issus d’une approche de type « comptabilité analytique » et que le calcul des « autres charges » transmis par les distributeurs reste imprécis. Ces moyennes masquent par ailleurs une grande variabilité d’une enseigne à l’autre.

Si la marge nette du rayon boucherie, par exemple, varie d’un rapport de 1 à 6, elle reste toutefois négative dans 5 enseignes sur 7, selon le rapport. La situation des industriels n’est pas plus enviable, au contraire. Entre les premiers semestres 2011 et 2012, la marge brute de l’abattage-découpe sur un kilo de viande bovine vendue au détail (un peu plus de 6 euros) est passée de 1,54 à 1,37 euro (-11%) quand celle de la grande distribution passait de 1,76 à 1,69 euro (-4%).

La manne de la charcuterie

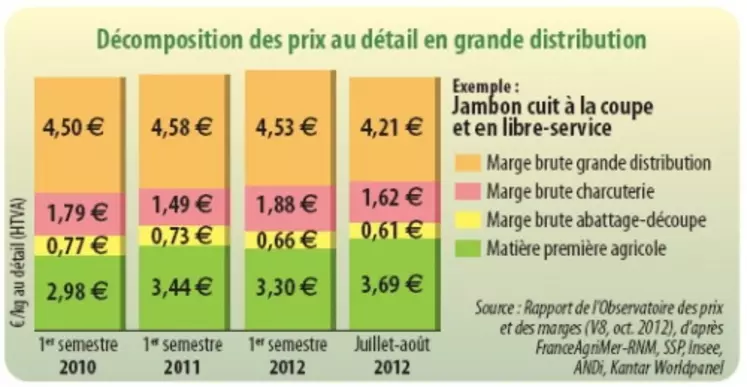

Les chiffres sont encore plus parlants pour la charcuterie, qui reste avec la volaille le rayon sur lequel la grande distribution se fait le plus de marges. Sur un kilo de jambon cuit vendu 10 euros, la marge brute du distributeur représentait 4,21 euros l’été dernier contre 1,62 euro pour le charcutier industriel et 0,61 au stade abattage-découpe. Et la grande distribution semble peu encline à rogner sur ses marges, même en période de hausse des matières premières. Entre le premier semestre et les mois de juillet-août, alors que le prix des matières premières agricoles a augmenté de 11,8%, la distribution est le maillon qui a le moins réduit ses marges (-7%), l’abattage et les charcutiers ayant respectivement fait des efforts de -7,6% et -14%.

Une question de taille

L’étude des marges du rayon des produits laitiers apporte un enseignement différent. Sur un yaourt nature vendu à 1,53 euro le kilo au premier semestre 2012, la marge brute de l’industriel représente 60% contre 20% seulement pour le distributeur. La taille des transformateurs n’est évidemment pas la même qu’en charcuterie. L’observatoire semblerait ainsi démontrer une évidence : à savoir que les marges des industriels dépendent de leur taille et donc de leur pouvoir de négociation.

* Contre respectivement -4,4%, -0,7%, 2,9%, 6,1% et 4,9% selon les chiffres de la FCD.