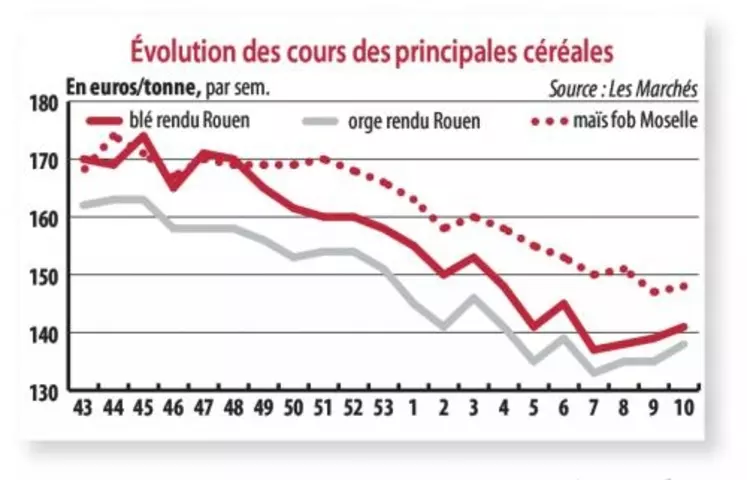

Moins de volatilité, légère progression des prix

Au fur et à mesure que les cultures prennent forme* les prévisions de production se multiplient, qu'elles viennent du CIC, du département de l'Agriculture des États-Unis (USDA), de la Commission européenne, ou d'organisations professionnelles comme celles du Coceral qui estime à 145,22 millions de tonnes (Mt) la prochaine récolte de blé tendre dans l'Union européenne (UE) à 28, soit quelque 5 Mt de moins que l'an dernier. En ce qui concerne la France, cette organisation prévoit une production de 38,8 Mt, ce qui, ajouté au stock de report sur la prochaine campagne, 6 Mt, confirmé par le conseil céréales de France donne des disponibilités (grossièrement calculées en production et report) supérieures à celles de cette campagne. Cela ne laisse pas augurer une flambée des prix, d'autant que la Commission prévoit un report dans l'UE de 17,4 Mt soit 200 000 t de plus qu'à l'issue de la dernière campagne, et que l'USDA promet un stock mondial de 237,6 Mt contre 214,6 Mt fin 2014-2015.

Les moissons ne sont pas encore entrées, et les conditions météorologiques chez les grands pays exportateurs vont jouer leur rôle de régulation des cours. Ainsi, la menace de sécheresse sur les grandes zones de blé d'hiver des États-Unis créent une tension sur la place américaine, avec répercussion sur Euronext qui a clôturé en hausse de 1,50 euro, lundi, à 156,25 euros, malgré un euro raffermi. Le marché physique reprend un peu de couleurs. Si les perspectives de ventes à l'Égypte, d'ici à la fin de la campagne, se font de plus en plus aléatoires, en revanche, celles à destination du Maghreb, et particulièrement du Maroc, permettent d'espérer que l'objectif d'export hors UE de 11 Mt sera au moins réalisé.

Maïs : le marché physique reste étroitEn orge, l'allègement du stock d'orge de 155 000 t prévu par FranceAgriMer grâce à la forte activité d'exportation vers l'Arabie saoudite, l'Afrique du Nord, en particulier le Maroc et la Chine qui n'a pas totalement quitté son fournisseur français, est réaliste. Les embarquements vers les pays tiers après huit mois de campagne atteignaient 3,4 Mt, 66 % de mieux que l'an dernier. Le maïs bénéficie sur Euronext de la fermeté de Chicago, consécutive aux difficultés logistiques d'export en Argentine, mais le marché physique reste étroit, notamment sur l'intérieur avec la concurrence d'un blé fourrager moins cher.

*En France, Céré'Obs constate une avance de 2 à 3 semaines selon les espèces (24 jours pour le blé dur) et d'un état très satisfaisant des cultures.