L'exportation allège les stocks de report

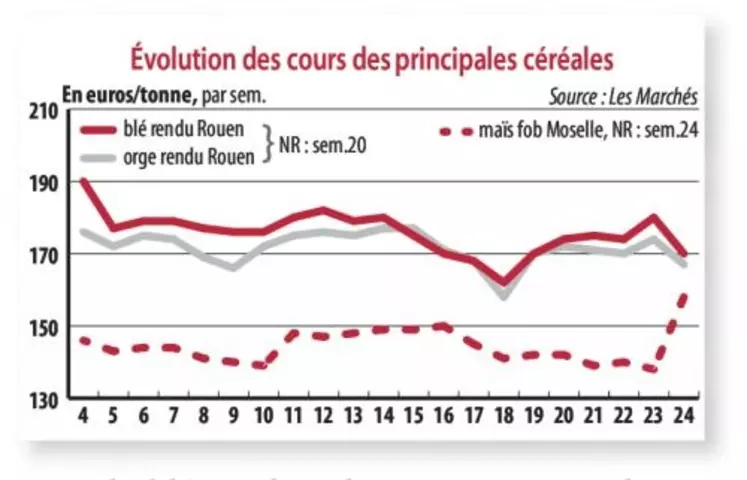

Période du 10 au 16 juin. Après une période de grande volatilité, les cours des céréales ont pris une orientation baissière depuis une semaine, suite à la publication du rapport de l'USDA, avec une nette accélération de cette tendance, le 15 juin, le contrat blé Euronext de septembre clôturant sur une baisse de 4 euros, à 176,25 euros. Il faut y voir une réaction à la forte baisse enregistrée le jour même à Chicago pour saluer une amélioration des conditions météorologiques sur les zones de cultures américaines. Cette réaction du weather market nous semble excessive et risque d'être corrigée d'ici à ce que cette rubrique parvienne à nos lecteurs. Même observation concernant les cours du physique qui se tenaient plutôt dans une fourchette de 174-175 euros en fin de semaine 24, avant de s'aligner sur la baisse d'Euronext le 15 juin. Le « corp rating » français n'incite d'ailleurs pas à la baisse, puisque Céré'Obs note une dégradation au 8 juin par rapport à la semaine précédente, avec une notation des cultures de bonnes à très bonnes, pour le blé tendre, de 87 contre 89, de 86 contre 88 pour l'orge d'hiver et de 84 contre 86 pour le maïs. La tendance baissière se justifierait plutôt par le calme du marché et la nouvelle démonstration de perte de compétitivité du blé français par rapport à l'origine mer Noire, avec le dernier appel d'offres égyptien de 180 000 t, couvert par la Roumanie (120 000 t) et la Russie (60 000 t).

L'orge, malgré la poursuite de gros chargements vers la Chine et de bonnes perspectives pour les prochains mois, est impactée par la baisse du blé. Le maïs, qui a enregistré un recul de 2 euros sur le marché à terme, a peu évolué sur le physique dans un marché étroit, avec des vendeurs très réservés.

Augmentation des prévisions d'exportation de blé tendre de 500 000 tLe conseil spécialisé céréales de FranceAgri-Mer se réunit à l'heure où nous bouclons la présente édition. Voici les principaux chiffres des bilans prévisionnels retenus par le conseil. On notera tout d'abord, que tous ces bilans sont allégés par rapport à ceux présentés en mai. Grâce à une augmentation des prévisions d'exportation, notamment vers les pays tiers (+500 000 t, à 11,1 Mt) le stock de report blé tendre s'allège de quelque 600 000 t, à 2,98 Mt. L'augmentation des estimations de sorties d'orge vers les pays tiers, de 350 000 t, à 3,65 Mt, permet de ramener le stock de report de 1,29 Mt à 960 000 t. Le stock de maïs est réduit de 430 000 t à 3,36 Mt. Quant au report de blé dur, il tombe à 4 000 t, 96 % de moins que l'an dernier. Pierre Gautron