Les marchés sont dans l'expectative

Les raisons ne manquent pas pour justifier une certaine inertie des marchés : attente du rapport USDA, des bilans prévisionnels du Conseil céréales de FranceAgriMer, tension aggravée en Ukraine et, en France, une semaine écourtée par le 11 novembre.

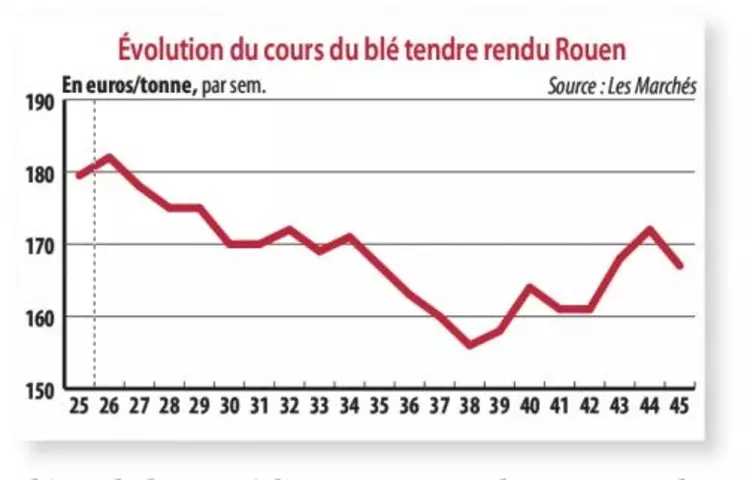

Période du 5 au 10 novembre. L'alternance entre les périodes de hausse et de baisse s'est poursuivie, la baisse prédominant à l'issue de la semaine 44, toujours pour des raisons conjoncturelles. L'attente du rapport du département américain à l'agriculture (USDA) du 10 novembre a eu les habituels effets d'incitation à la prudence des opérateurs et des investisseurs, prudence renforcée par la tension accrue de la situation politique en Ukraine. Le marché à terme Euronext s'est aligné sur la baisse de son homologue américain pour ce qui est du blé, abandonnant 6,25 euros en une semaine sur l'échéance novembre (qui clôture le 10 novembre). Le marché physique s'inscrit dans cette baisse, mais pour un volume d'échanges rendu encore plus étroit par ce début de semaine marqué par le pont du 11 novembre.

L'orge fourragère est peu touchée par la baisse du blé, s'affichant à 157 euros, rendu Rouen. Le maïs résiste bien, lui aussi, malgré la pression de la rentrée d'une récolte abondante, et défend son débouché Union européenne, en dépit de la taxe à l'importation. Il reste aussi la céréale la plus concurrentielle actuellement, pour les fabricants d'aliment du bétail. On cote le fob Rhin à 140/141 euros et le rendu La Pal-lice, 139/140 euros.

Le Conseil céréales de FranceAgriMer se réunit le 12 novembre, à l'heure où nous mettons sous presse. Certains des bilans prévisionnels risquent d'être sensiblement ajustés. On connaît déjà l'évolution de la collecte, des stocks et des utilisations intérieures au quart de la campagne. Ainsi, après des entrées en organisme stockeur de 2,520 millions de tonnes (Mt) en septembre, la collecte de blé tendre au 1er octobre dépasse légèrement le niveau de l'an dernier : 19,63 Mt contre 19,38 Mt. La collecte de blé dur est faible, 964 500 tonnes alors que celle d'orge, à 7,08 Mt, dépasse de près de 1 Mt celle réalisée au 1er octobre 2013. Les entrées de maïs en organismes stockeurs ont été abondantes en septembre, à 488 500 tonnes, portant le total au 1er octobre, à 890 000 tonnes la moisson ne faisant alors que commencer.

Net repli des stocks de blé durLes stocks de blé tendre chez les collecteurs agréés, au 1er octobre, sont identiques à ceux de l'an dernier : 12,8 Mt. Les stocks de blé dur sont en net repli, 630 000 tonnes contre 888 000 tonnes, et les stocks d'orge largement supérieurs à ceux de l'an dernier : 5,33 Mt contre 4,5 Mt. Le stock de maïs atteignait, le 1er octobre, 522 400 t contre 414 000 t un an auparavant ; ce chiffre étant encore peu significatif à ce stade de la campagne.