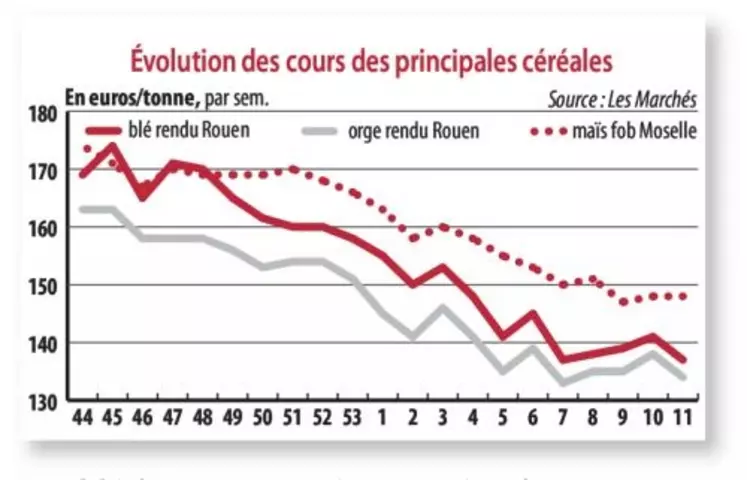

Les bilans pèsent sur les cours du blé

Le blé français est très compétitif par rapport à ses concurrents. Sur le dernier appel d'offres de l'Égypte, l'origine française était de loin la moins chère. Le différentiel de prix en fob était de 4 dollars face à l'offre roumaine et de 8 dollars face à l'offre russe, le renforcement récent du rouble faisant perdre de la compétitivité à cette origine. Sur les 240 000 t achetées par le Gasc pour des livraisons fin avril, 120 000 t sont d'origine française, 60 000 t d'origine roumaine et 60000 t d'origine ukrainienne. Les opérateurs français se sont quand même risqués à proposer des offres dans un contexte un peu agité. La problématique ergot ne semble toujours pas résolue, une délégation de la FAO s'est rendue sur place pour éclaircir la situation. Si cela devrait permettre de rassurer les opérateurs sur la qualité requise pour cette destination, il faudra tenir compte de l'évolution de la devise. En proie à une sérieuse crise économique, l'Égypte a dévalué sa monnaie de 14 % face au dollar, et cette dévaluation pourrait causer des difficultés pour le financement des achats de grains.

Des stocks trop importantsCette agressivité dans les prix proposés pour le blé français à l'export montre la volonté des opérateurs à vouloir réduire les stocks importants prévus pour la fin de campagne. Pour la récolte 2016, les conditions de culture en France sont toujours aussi optimistes. Avec une récolte qui pourrait arriver en avance et des stocks importants, la pression de dégagement et les contraintes logistiques risquent d'apparaître dans les prochaines semaines. Il reste aujourd'hui plus de 1 million de tonnes (Mt) à charger par mois d'ici à la fin de la campagne pour atteindre les 11 Mt d'export vers les pays tiers estimés par FranceAgriMer. Il va falloir trouver des débouchés pour nos blés, avec un flux vers l'Égypte qui, pour l'heure, reste incertain. Si les chargements vers le Maroc et l'Algérie vont bon train, ces pays s'orientent également vers des blés de la mer Baltique depuis l'absence de la France sur ces destinations l'an dernier. Et il sera difficile de réitérer le flux de 2015 vers l'Asie, avec la présence de l'Argentine sur cette destination. Notons tout de même dernièrement le chargement de 30000 t de blé tendre vers le Mexique depuis le port de Rouen et un autre de 60000 t vers la Thaïlande.

La filière devra tirer les leçons de cette campagne céréalière pour anticiper des bilans lourds qui s'annoncent également pour la prochaine récolte. Il faudra aussi tenir compte de la présence des pays de la mer Baltique sur les destinations habituelles du blé français.