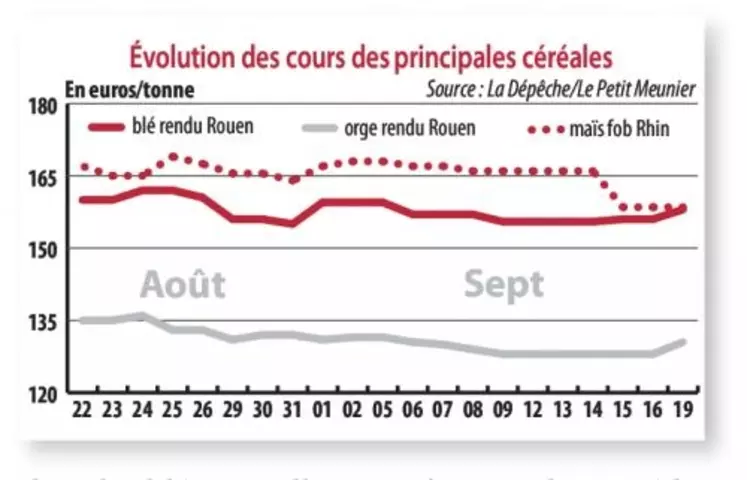

Légère reprise des cours des céréales à paille

Période du 13 au 19 septembre. Les cotations du blé tendre ont gagné quelques euros sur le marché à terme européen et le marché physique hexagonal, du fait notamment de la moindre présence française au niveau international sur la campagne commerciale 2016-2017. À titre indicatif, FranceAgriMer projette les exportations hexagonales sur les pays tiers à seulement 4,7 millions de tonnes (Mt), contre 12,6 Mt en 2015-2016, du fait de la mauvaise production nationale (28,5 Mt), tant en qualité qu'en quantité. Les expéditions vers l'UE tomberaient à 6,6 Mt, contre 7,8 Mt durant la campagne précédente. Enfin, les stocks de report passent de 3 Mt en 2015-2016 à 2,2 Mt en 2016-2017. Mais rappellons que l'USDA avait revu le 12 septembre la production globale à 744,85 Mt, contre 743,44 Mt en août. Du côté de la mer Noire, l'Ukraine a expédié depuis le début de la campagne 2016-2017 près de 5,1 Mt de marchan-dises, selon les autorités du pays au 16 septembre. Toutefois, l'Égypte se montre toujours aussi exigeante concernant les teneurs en ergot dans les blés actuellement, freinant les expéditions russes et ukrainiennes. Au niveau français, le marché est très calme, le peu de volumes disponibles pour l'exportation ne trouvant pas preneurs. Seul le port de La Pallice génère des transactions. Sur l'intérieur, l'industrie de l'alimentation animale du nord de l'UE (Belgique, Hollande) se détourne du blé français.

Cours du maïs stationnairesLes cours du maïs sont stables. Les prix sur la récolte 2015 deviennent de plus en plus rares, et ne présentent pas de tendance claire en France. Il faut désormais observer les cours sur la récolte 2016. Le contexte global reste lourd, pesant sur les cours européens. Toutefois, le marché à terme américain a dernièrement progressé, freinant la baisse sur Euronext, compte tenu de précipitations attendues sur la Corn Belt ce week-end. En France, le marché est très calme, les origines hexagonales étant peu attractives aux yeux des acheteurs étrangers. L'activité sur les places intérieures n'est guère plus dynamique. Les OS sont de leur côté peu enclins à vendre, vu les niveaux de prix et les mauvaises perspectives de récolte. Dans les champs, FranceAgriMer estime que les conditions de cultures sont bonnes à très bonnes dans 55 % des cas en semaine 35, contre 60 % en semaine 34 et 56 % en 2015 à la même époque. Le même organisme estime la production nationale à 12,1 Mt en 2016, contre 13,2 Mt l'an dernier. Les ventes vers l'UE tombent à 4,9 Mt, contre 5,6 Mt en 2015-2016. Les stocks sont projetés à 2 Mt, contre 2,4 Mt l'an passé.