Le plastique a mauvaise image, mais emballe toujours les IAA

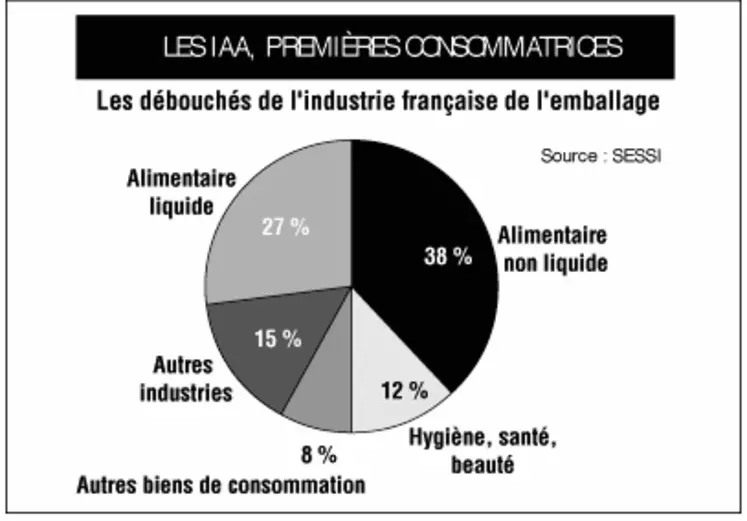

Les résultats de l’Observatoire de l’Emballage, premier baromètre du genre mis en place par les organisateurs du salon éponyme, ont été présentés hier. Particulièrement partie prenante dans ce domaine (voir graphe), les IAA font confiance au plastique (32 % des emballages vendus en France), au coude à coude avec le papier carton (32 %), mais devant le verre (14 %), le métal (14 %) et le bois 8 %). Scruté de toute part compte tenu de la forte augmentation du pétrole, le plastique a cependant le vent en poupe pour plusieurs années. Pour les acheteurs d’emballages, il devrait être le seul matériau à progresser en termes de PDM d’ici 2008. Chez les fabricants, l’optimisme est de mise, avec une croissance annuelle du marché de 2,5 % jusqu’en 2008 pour l’alimentaire liquide et non liquide. Ces chiffres collectés et analysés par l’institut Bipe, en charge de l’Observatoire, tiennent notamment compte de l’évolution des comportements alimentaires. « D’un côté il y a des facteurs positifs pour le développement de l’emballage, comme la fragmentation des repas et le temps raccourci qui leur est consacré. De l’autre, certains points atténuent cette vision, avec l’importance grandissante du hard discount et des MDD, qui ont tendance à réduire les emballages » explique Christophe Lepin, l’un des auteurs de l’étude.

Pour les acheteurs, ce poste de dépenses ne devrait que peu varier (à la hausse), une tendance confirmée par les fabricants. Le coût du pétrole reste à évaluer sur des périodes plus longues, et ne peut décourager à lui seul l’utilisation du plastique, qui présente des atouts logistiques. De manière surprenante, la logistique est d’ailleurs l’attente principale pour les emballages primaires et secondaires, devant l’environnement et le design.

Cette évolution traduit, pour les IAA, la recherche d’efficacité dans un climat de consommation dégradé. Preuve en est la multiplication des cartons prédécoupés prêts à disposer en rayons, que l’on ne retrouve plus uniquement chez les hard discounters. À l’avenir, plus que l’emballage lui-même, c’est la relation entre acheteurs et fabricants qui semble vouée au changement. Les échanges se multipliant entre les 2 acteurs, le conseil en packaging et la fourniture de solutions sur mesure apparaît comme une préoccupation insistante. Ce développement des services connaît quelques exemples. Un distributeur aurait ainsi prospecté des emballeurs pour leur livrer directement du lait. À charge pour eux de le conditionner et de le renvoyer au distributeur, une activité qui tranche avec la simple fourniture de briquettes.