Le bio a toujours la cote en Europe

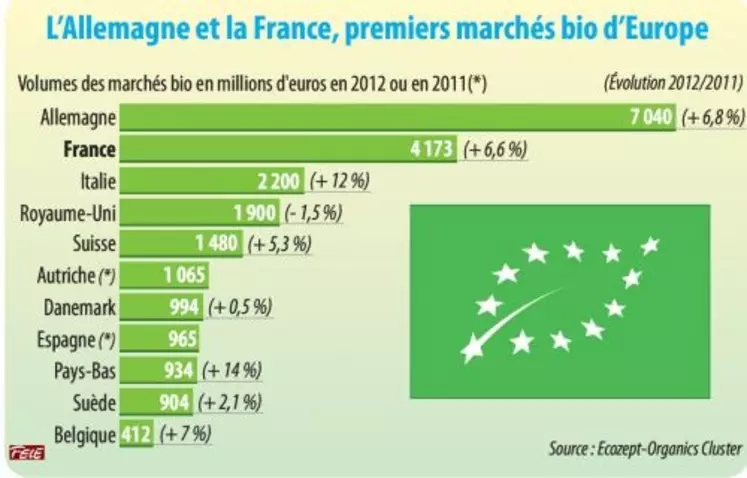

Le marché du bio en Europe représente 21,5 milliards d'euros (Mds€) en 2011 (19,7 Mds€ pour les membres de l'UE). En 2010, il était estimé à 19,7 Mds€ (18,2 Mds€ pour l'UE). Organics Cluster vient de dévoiler une étude réalisée en partenariat avec le cabinet Ecozept qui laisse envisager les bonnes perspectives de développement au niveau européen. L'Allemagne reste la locomotive de ce marché avec un chiffre d'affaires de 7 milliards d'euros. C'est le seul pays en Europe à avoir doublé le volume de son marché en dix ans. L'Allemagne reste largement devant la France (4,1 Mds€), l'Italie (2,2 Mds€), le Royaume-Uni (1,9 Md€), la Suisse (1,5 Md€), le Danemark (994 M€) et les Pays-Bas (934 M€).

Malgré cette disparité entre l'Allemagne et les autres pays d'Europe, tous les pays affichent une bonne santé. Les Pays-Bas en tête avec +14 % de chiffre d'affaires, suivie de l'Italie à+12 %. L'Allemagne et la France où les marchés sont plus matures enregistrent respectivement une tendance honorable à +6,8 % et +6,6 %. Seul le Royaume-Uni semble plus marqué par la crise économique avec un recul de 1,5 %. Autre indicateur positif, la dépense moyenne par habitant et par an est élevée dans les pays à fort pouvoir d'achat et où le bio pourrait encore prendre des parts de marché au conventionnel. C'est le cas de la Suisse où la dépense per capita est à 186 € alors que le bio représente 6 % des ventes de produits alimentaires. Les Danois dépensent 170 €/an (part de marché du bio : 7,8 %), les Suédois 95,3 € (4 %), les Allemands 86 € (4 %) et les Français 66 € (2,5 %).

Organics Cluster est le regroupement de la filière biologique en Rhône-Alpes. L'association rassemble les entreprises du domaine et a pour mission d'informer et d'accompagner ses membres dans leur croissance mais aussi dans le développement de la filière. Organics Cluster mène de nombreuses actions concrètes : mise en relation avec des acheteurs internationaux ; participation à des salons ; aides aux entreprises pour la R&D ; le marketing ; la communication ; les veilles de marché… Organics Cluster organise aussi chaque année le concours Bio'Innov qui voit se mesurer les dernières innovations produits bio de la Région. Plus de 53 projets ont été accompagnés depuis cinq ans.

Le modèle de distribution des produits bio est très façonné aux spécificités locales. Au RoyaumeUni, 70 % des ventes sont réalisées dans les hypers et supermarchés traditionnels, 20 % dans les magasins spécialisés en bio. Le solde se répartit entre les ventes directes et les autres circuits de distribution. En Italie, le schéma est complètement inversé. La vente en circuit bio représente 50 % des ventes, la distribution classique un peu plus de 30 % et la vente directe un peu plus de 10 %. Au Danemark, les enseignes spécialisées sont insignifiantes sur le marché, tout comme en Slovénie, où plus de 80 % des ventes se font dans les magasins traditionnels ou par vente directe.

Il n'existe pas de modèle unique en Europe sur lequel la France pourrait s'appuyer pour développer le marché. Seuls thèmes récurrents à tous les consommateurs eurpéens : les motivations d'achats. Qu'il s'agisse d'un produit alimentaire, textile ou d'entretien, tous attendent du bio une qualité supérieure et un impact moindre sur l'environnement et la santé. Enfin, la notion de proximité est une attente de plus en plus forte que les opérateurs du secteur devront bientôt intégrer dans leur réflexion stratégique de croissance.