Accélération tardive de l'exportation

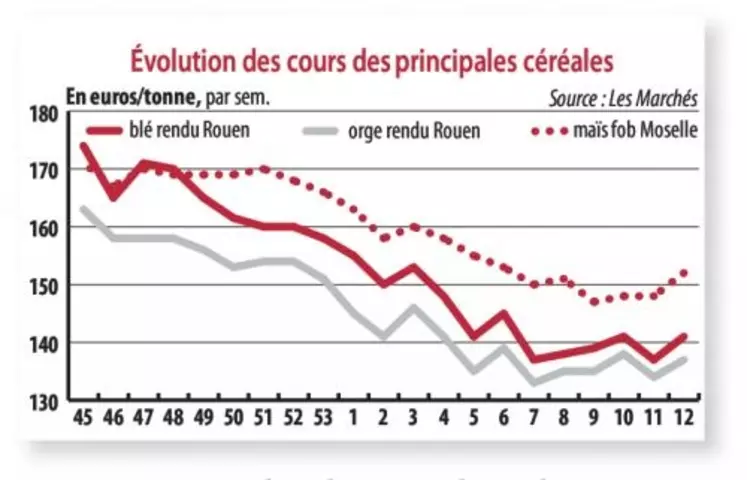

Période du 21 au 28 mars. La semaine 12 s'est achevée sur la consolidation des cours du blé tendre. Cette tendance a été soutenue d'abord par le fort rebond du blé à Chicago, pour raisons météorologiques, ensuite par de meilleures perspectives d'export avec la délivrance, pour la période du 17 au 23 mars, de certificats de 1,05 million de tonnes (Mt) de blé tendre dont 535800 tonnes (t) pour la France. Ce qui porte le total à 21,2 Mt, contre 24,4 Mt l'an dernier, même date, dont 6,3 Mt pour la France, contre 7,5 Mt. Les chargements se poursuivent à un rythme rapide de 1 Mt par mois, quelques destinations comme le Mexique et la Thaïlande s'ajoutant à la forte demande algérienne et marocaine, sans oublier le solide et régulier courant vers l'Afrique de l'Ouest. La nouvelle vente de 60000 t à l'Égypte peut laisser espérer encore quelques bateaux au Gasc. Mais cela ne changera pas fondamentalement le problème d'une surcharge en début de prochaine campagne ; à fin février, les stocks en dépôt chez les organismes stockeurs atteignaient 4,64 Mt, 57 % de plus que l'an dernier. Le démarrage de la campagne a été raté, faute de vendeurs, alors que la pléthore de marchandises n'aurait dû laisser aucun doute sur l'évolution des prix. Le résultat est que, même avec une récolte seulement moyenne, 2016-2017 démarrera avec des disponibilités aussi abondantes que 2015-2016, avec les mêmes conséquences sur les prix, sans oublier les problèmes logistiques à l'entrée de la moisson.

Pour le blé dur comme pour le blé tendre, la raréfaction de l'offre est de mise ; le manque de vendeurs fait progresser les prix (235 euros rendu Port-la-Nouvelle), mais annihile la compétitivité à l'export.

Les embarquements de maïs marquent le pasL'orge bénéficie toujours d'un bon courant d'export. Les attributions de certificats, du 17 au 23 mars, portaient sur 393 600 t contre 143 900 t pour la semaine correspondante de 2015, et un total de 7,94 Mt depuis le début de la campagne contre 6,7 Mt au 24 mars 2015. Les prix ont progressé dans le sillage du blé. En revanche, les tirages de certificats d'importation de maïs ralentissent dans l'Union européenne : 162 000 t du 17 au 23 mars, mais représentent depuis le début de la campagne 10,3 Mt contre 6,9 Mt l'an dernier. Le maïs français, au niveau actuel de l'euro, conserve une certaine compétitivité par rapport à l'origine ukrainienne vers l'UE, bien que les embarquements à partir de la façade Atlantique marquent le pas. Les prix se sont stabilisés en attendant le rapport USDA.