Provimi à la peine

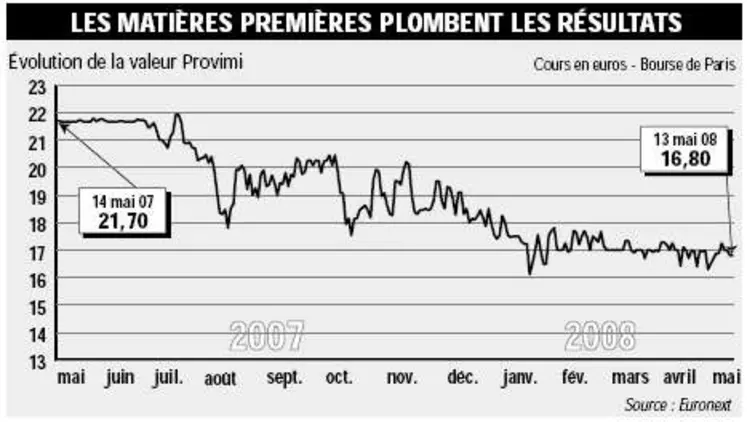

Après avoir atteint des sommets il y a un an, l’action de Provimi n’en finit plus de perdre du terrain. Le spécialiste de la nutrition animale côtoie aujourd’hui les 17 euros (soit une perte proche de 10 % depuis le 1 er janvier). La récente publication des ventes trimestrielles, en hausse de 20 %, porte en elle l’explication de la passe difficile que traverse l’industriel. La montée inexorable du coût des matières premières, notamment agricoles, n’en finit plus de peser sur les comptes de Provimi. Cette hausse répercutée sur les prix de vente explique en majorité la progression du chiffre d’affaires. Mais malgré un bon début d’année Provimi a prévenu que le marché des matières premières resterait volatile, avec des conditions difficiles pour les clients. Il y a quelques semaines, dans la foulée de la présentation des résultats 2007, la banque d’affaires Fortis réduisait son objectif de cours à 18 euros, un niveau à portée de main si le groupe de nutrition animale améliore ses perspectives, notamment via ses marges et la réduction des coûts d’intégration de ses nouvelles activités. La marge opérationnelle a ainsi été rognée en 2007, particulièrement dans le domaine du pet food, et l’an dernier, Provimi n’a pu éviter la chute de son résultat opérationnel, passé de 99,2 à 69,4 M Eur (-30 %). Le résultat net a même amplifié ce mouvement, avec une baisse de 80 % (de 54,8 à 10,5 M Eur). Au total, l’intégration de nouvelles activités dans le pet food en Europe, la revue d’activité stratégique et la réorganisation des activités se sont traduites par un coût de près de 22 M Eur qui handicape les comptes de Provimi. Bien que les ventes soient soutenues, les spécialistes de l’alimentation animale n’en finissent plus d’être chahutés en bourse. La prudence revient sur le devant de la scène, et le groupe coté à Paris a d’ailleurs indiqué sa volonté de « continuer ses actions de restructuration afin d’améliorer son efficacité et d’adapter son organisation à l’évolution des conditions de marché. »