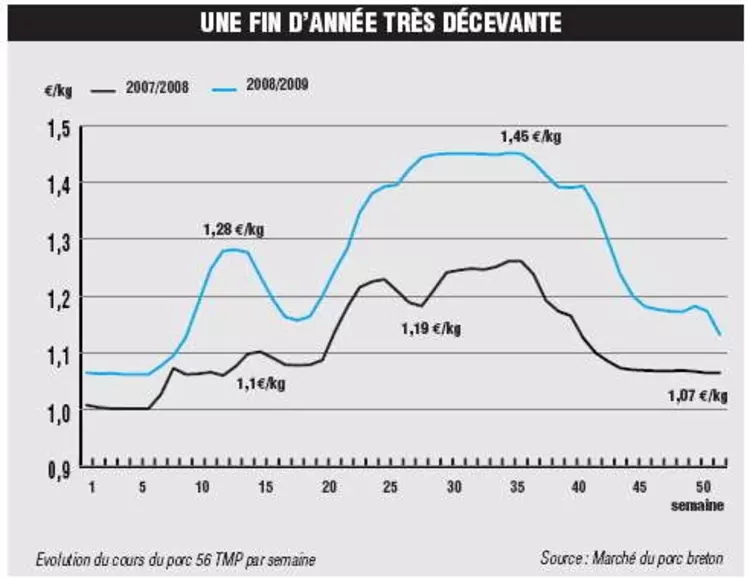

Prix du porc : une année 2008 paradoxale

Pour la filière porcine, 2008 aura constitué une bien curieuse année, avec un prix payé au producteur et un coût de revient en forte hausse, tous les deux. Du côté des satisfactions, il convient de rappeler que le prix moyen du porc vif négocié au marché du porc breton (Plérin, Côtes d’Armor) - ses deux cotations hebdomadaires constituent l’indicateur du prix du porc en France -, a progressé de 13,06 % à 1,264 € en un an. Il s’agit du cours le plus élevé depuis 2001. Une bonne nouvelle qui ne compense pas la hausse des coûts de production. En un an, les coûts d’exploitation dans les élevages ont littéralement explosé, entraînés par la hausse des prix des matières premières alimentaires et de l’énergie.

Les comptes 2008 des élevages devraient laisser apparaître un coût moyen de revient d’un kilo de carcasse de porc sur 2008 de 15 centimes au-dessus du prix de vente, explique le marché du porc breton dans une note en guise de bilan annuel.

Cette situation de marché n’est évidemment pas propre à la France. Tous les grands bassins de production européens ont connu une augmentation des cours du porc vif, entre 11 et 13 % selon les places, ainsi qu’une forte hausse des charges de production. Si, comme attendu, la production européenne a fini par céder en 2008 de l’ordre de 1,5 % en nombre de têtes, cette baisse n’est pas venue de l’Union européenne à 15, mais des Etats de l’Est les plus récemment entrés dans l’UE. Il s’agit en particulier de la Pologne. Selon le MPB, le mouvement de décapitalisation devrait se poursuivre en 2009.

Une production identique à celle de 2007

Dans le Grand Ouest qui concentre l’essentiel de la production française, UNIPORC Ouest, structure de classement de tous les animaux dans les abattoirs, a constaté une légère hausse du nombre d’animaux (+ 0,8 à 1 %), mais un poids unitaire en baisse. La production 2008 est donc quasi égale à celle de 2007. Sur le marché européen, on sait qu’enlever un peu de production du marché suffit à faire décoller les prix. Or à la fin de 2008, les cours sont restés amorphes, le MPB parlant même d’une « fin d’année désespérante ». En effet, depuis la fin 2008, d’autres paramètres perturbent le marché : la parité euro/dollar « très défavorable aux européens, surtout sur les marchés asiatiques », note le MPB, la dévaluation des monnaies de nombreux pays importateurs en fin d’année et la mise sur le marché courant 2008 de près de 100 000 tonnes de marchandises placées en stockage privé fin 2007.

Sur ce drôle de marché, l’Allemagne continue d’avancer ses pions. Durant l’exercice 2008, ce bassin de production a conforté sa place de n°1 européen de la production porcine (45 millions de têtes), devant l’Espagne (41 millions) et la France (25,8 millions). Les industriels allemands disposent de capacités industrielles plus importantes que leur production domestique, pourtant en augmentation constante. Habituellement, ils rémunèrent les cochons dont ils ont besoin plus cher que sur dans les autres pays producteurs. En 2008, cet écart s’est accentué, constate le marché du porc breton.

Nul doute qu’à ce rythme, l’Allemagne va encore développer sa production dans les années à venir.