Le secteur de la charcuterie poursuit sa concentration

La course à la taille critique n'est pas terminée dans le secteur de la charcuterie. Avec 90% de la charcuterie vendue en France dans les GMS, le rapport de force incite au regroupement et le mouvement de concentration du secteur, encore atomisé, « est amené à se poursuivre » note le cabinet Xerfi dans sa dernière étude sur la charcuterie. Après les opérations d'envergure observées en 2007-2008 (fusion des activités d'Aoste et de Jean Caby, rachat de Montagne Noire par Delpeyrat, reprise de Stoeffler par Pierre Schmidt), la mise en vente de Madrange apparaît comme un nouveau pas vers le regroupement des forces, les deux candidats officieux n'étant pas des moindres avec Smithfield Foods et Cecab.

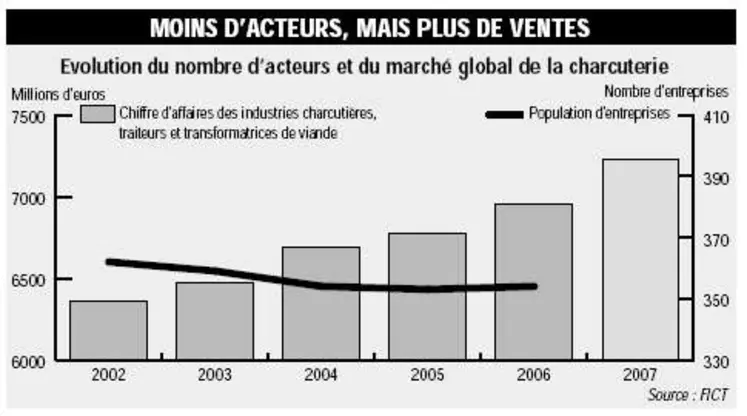

De 400 entreprises en 1995, le nombre d'opérateurs s'est progressivement réduit à 350 depuis plusieurs années, avec la recherche d'une taille critique. Le marché à partager n'a cessé, lui, d'augmenter (voir graphe). Après une très bonne année 2007 en termes de ventes, les perspectives d'activité sont plutôt correctes, avec des prévisions d'achats des ménages en hausse de 1% en 2008, une production à +1,5% et un CA des industriels qui devrait grimper de 2,5% selon les prévisions de Xerfi. Cette tendance est certes en ralentissement, mais reste très encourageante.

Croissance ralentie

La poussée toujours plus forte de la RHD et l'émergence d'une offre santé (réduction de sel par exemple) ou plus haut de gamme permettent de diversifier les débouchés et les investissements industriels n'ont pas manqué ces derniers mois. Intermarché, André Bazin, Kermené ou Aoste ont engagé de vastes programme d'extension de leurs capacités, ce qui est plutôt bon signe quant à la confiance des opérateurs. La diversification de l'offre s'est ainsi portée sur des produits apéritifs ou snacking, très en vogue, et qui permettent d'offrir une alternative au jambon classique, dont le taux de pénétration proche de 100% ne laisse espérer que peu de bouleversements. L'arbitrage entre les différentes catégories devrait cependant se renforcer selon Xerfi, à cause d'un contexte plus difficile qu'en 2007. Compte tenu de cette situation, « les produits les mieux valorisés (prix au kilo) qui tirent la croissance du marché seront touchés par l'attention accrue que les consommateurs porteront à leurs dépenses. Cette évolution de la demande influencera celle de la production, qui augmentera elle aussi moins rapidement » analyse Xerfi. Mature, le marché de la charcuterie ne semble devoir progresser qu'à coup de nouveautés. La bipolarisation en marche, avec d'un côté des grands fabricants et les grands distributeurs de l'autre, se fait au détriment de pratiques et de circuits de commercialisation aujourd'hui en perte de vitesse. La vente à la coupe se fait ainsi de plus en plus rare dans les grandes surfaces, tandis que plus de 1 000 boucheries charcuteries ont baissé le rideau depuis 1996.