La filière porcine dans une impasse ?

Les tensions sont vives au sein de la filière porcine française. A chaque séance de cotation du Marché du porc breton (MPB), chacun reste sur ses positions, et il est difficile de dire si un rapide retour au calme est envisageable. Une raison majeure explique cette situation : le manque à gagner est trop important pour l’ensemble des professionnels de la filière, et met en péril bon nombre de structures.

Voilà plusieurs mois que les éleveurs rencontrent d’importantes difficultés de trésorerie. Depuis 2007, les entreprises n’ont pas réussi à trouver ne serait-ce qu’un équilibre économique. L’envolée des prix des matières premières et celle du coût de l’aliment sont venues pénaliser les résultats de l’amont, alors même que les niveaux de prix étaient un peu plus satisfaisants. Depuis, les coûts de production ont retrouvé des niveaux plus habituels, mais la rémunération de l’éleveur demeure insuffisante.

Dans un tel contexte de détérioration de la santé économique de leurs entreprises, les producteurs ont choisi de faire pression sur les abattoirs pour revaloriser leurs prix de vente. Une prise de position exacerbée par le sentiment d’injustice quant à la répartition des marges entre les différents opérateurs de la filière. La distribution semble monopoliser les gains. Les détaillants ne répercutent pas, ou très peu, les variations de cours opérées en amont, et au contraire, la tendance de fond reste à la hausse régulière des tarifs.

Cette pression de l’amont a pour objectif d’inciter les abattoirs à redoubler leurs efforts pour redresser les prix de vente auprès de leurs clients. Ce qui est en théorie envisageable, mais beaucoup plus difficile à mettre en pratique, notamment dans le contexte actuel de crise économique mondiale.

Une demande en dessous des attentes

La conjoncture est loin d’être propice au commerce. D’un côté, la grande distribution reste sur sa position : le pouvoir d’achat avant tout. Elle maintient sa pression sur les tarifs pour proposer des prix bas sans revoir ses marges à la baisse. D’un autre côté, la consommation elle-même n’est pas au meilleur de sa forme.

Selon Paul Rouche, président délégué du Syndicat national du commerce du porc (SNCP), « depuis le début de l’année, nos exportations ont reculé de 20 à 25 % par rapport à 2008, et de l’ordre de 15 % comparé à 2007 ». Or, si des restitutions à l’exportation étaient en place l’an dernier, il n’y en avait pas en 2007 ; preuve que le commerce extérieur s’est dégradé. Plusieurs raisons expliquent ce repli des envois, à commencer par la crise économique mondiale qui entraîne des dévaluations monétaires chez les principaux clients. Elles accentuent le manque de compétitivité de la viande française, face à la viande brésilienne ou américaine notamment. A cela s’ajoute le problème récurrent des couvertures d’assurance crédit, refusées par frilosité des partenaires et compte tenu de situations financières trop incertaines des clients.

Bien que moins inquiétante, l’ambiance n’est pas plus dynamique sur le marché intérieur. La consommation s’effrite régulièrement. Les pièces nobles (longe et jambon) sont insuffisamment valorisées, entraînant des pertes qui ne sont pas compensées par l’orientation des tarifs des autres découpes. Pour Paul Rouche, une nouvelle donnée est aussi à prendre en compte : « Alors qu’auparavant, sur nos étals, le porc frais était quasiment 100 % français, d’autres origines gagnent du terrain, et notamment l’Allemagne ». Une tendance qui s’explique par la nécessité pour cet état d’écouler ses offres invendues à l’export. Dans ce contexte, le manque à gagner est de rigueur pour l’abattage découpe, incitant les opérateurs à maintenir la pression sur les cours du vif. Et cela d’autant plus que les perspectives demeurent incertaines.

Trop d’incertitudes pour un rapide retour à la sérénité

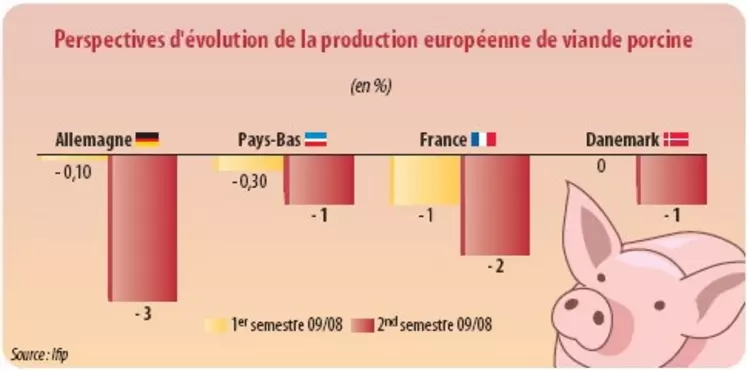

Si les dernières perspectives d’évolution de la Commission européenne restent à une baisse de la production, l’ampleur est bien moins importante qu’elle ne l’était annoncée sur la fin 2008. Selon l’Institut du porc, les volumes produits par les principaux pays européens sont stables ou en très légère baisse sur le premier semestre. Le recul serait un peu plus marqué sur la deuxième moitié de l’année, mais resterait bien inférieur aux premières prévisions de production formulées sur la fin 2008. Une tendance qui semble s’expliquer par une productivité en hausse dans les principaux bassins de production.

Côté demande, la tendance de fond devrait rester à l’effritement de la consommation intérieure. Sur les marchés export, les prévisions s’orientent vers la poursuite des difficultés de commercialisation liées à la crise économique mondiale. Celle-ci ne semble pas vouloir prendre fin rapidement, laissant entrevoir des relations toujours délicates entre les exportateurs, leurs clients, les banques et les assurances. Seul le court terme laisse finalement entrevoir une reprise de l’activité, grâce au retour du beau temps et à la baisse saisonnière de la production. Reste que les niveaux de prix atteints ne devraient satisfaire aucune des deux parties : toujours trop bas pour les éleveurs, mais encore trop hauts pour l’abattage découpe.