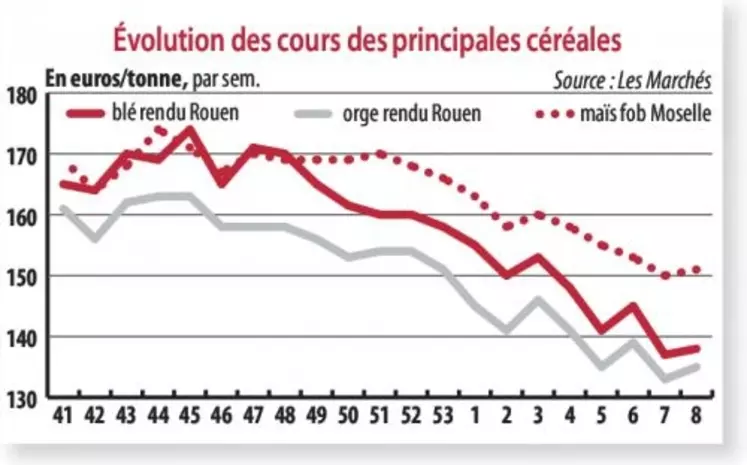

Abondantes disponibilités de blé présentes et à venir

Nous avions essayé de trouver lors de notre dernière chronique quelques signes de raffermissement possible du marché du blé ou du moins, d'un coup d'arrêt à la baisse, mais les arguments négatifs ont encore prévalu. Parmi ceux-ci, la réduction de 300 000 tonnes des objectifs d'exportation française de blé vers les pays tiers, à 11 millions de tonnes (Mt), portant le stock de report à 6 Mt, mais aussi les conditions climatiques qui permettent un avancement exceptionnel des cultures et, pour le moment, leur excellent état. Il est bien trop tôt pour pronostiquer les rendements à venir, certains observateurs privés tablent cependant sur une récolte de près de 38 Mt. Ce serait moins que la surabondante moisson de 2015, mais avec le stock attendu, les disponibilités seraient au moins égales à celles du début de cette campagne. Le marché ne compte donc guère sur un allégement des disponibilités pour relancer les prix. Au plan mondial, le rapport du CIC du 26 février n'a modifié qu'à la marge ses prévisions de production, à 732 Mt, et maintenu celles de report à 213 Mt. Si les États-Unis sont censés réduire sensiblement leur surface de blé pour la prochaine moisson, ce n'est pas le cas de l'Union européenne (dont la France) ou du bassin mer Noire. Sous la pression d'une telle offre présente et à venir, les prix mondiaux du blé ont continué de baisser, ceux du marché français étant tombés à 136 euros, rendu Rouen, en semaine 7. Ils tentent, depuis, de remonter une pente toujours glissante. Les bas prix mondiaux actuels attirent les pays importateurs, mais les vendeurs ne manquent pas entre l'UE, la Russie, la Rou-manie, l'Argentine (les États-Unis sont peu compétitifs). L'Égypte, marché qu'abordent encore avec prudence les exportateurs échaudés, a acheté, en deux appels d'offres, les 19 et 26 février, 540 000 t de blé, la France figurant pour 120 000 t en compagnie de la Russie, de l'Ukraine, de la Roumanie et de l'Argentine.

Maïs : l'offre ukrainienne se ralentit vers l'UEC'est toujours l'Algérie qui assure le gros débouché au blé français, accompagnée par une bonne demande marocaine. Le marché intérieur est étroit bien que les prix du blé s'avèrent concurrentiels par rapport au maïs. Celui-ci vient de se voir gratifié par le CIC, d'une augmentation de la récolte mondiale de 10 Mt, à 969 Mt, se reportant sur le stock de report annoncé à 206 Mt. L'offre ukrainienne se ralentit vers l'UE, se développant en direction de l'Asie, Chine principalement. Le maïs français défend, à coups de prix bas, un petit débit vers l'Espagne et le nord de l'UE.