L'œuf coquille tiraillé par les attentes sociétales

La transition vers l’alternatif a été le principal défi de la filière œuf ces dernières années. Mais la grippe aviaire, la flambée des coûts de production et l’inflation changent la donne.

La transition vers l’alternatif a été le principal défi de la filière œuf ces dernières années. Mais la grippe aviaire, la flambée des coûts de production et l’inflation changent la donne.

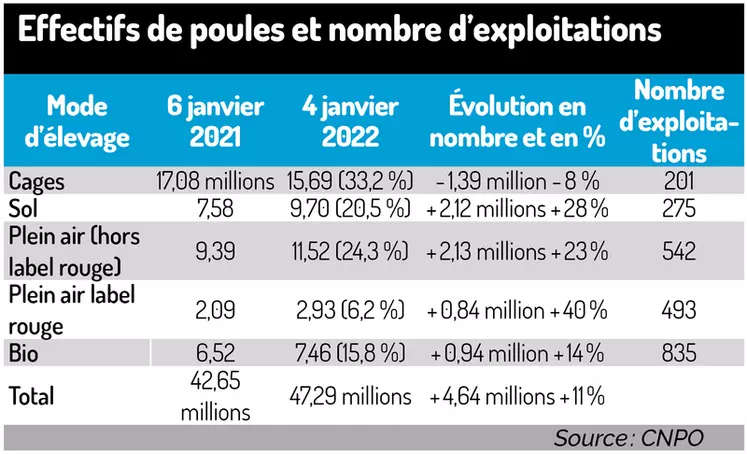

La filière œuf a avancé à grands pas sa transition vers les modes d’élevage « hors cage ». L’objectif, posé en 2017, était d’atteindre la moitié des poules en élevage alternatif à l’horizon 2022. Objectif atteint en finalement seulement deux ans. Fin 2021, 67 % des poules étaient élevées dans d’autres systèmes que les cages aménagées (code 3), selon les données de l’interprofession des œufs (CNPO).

La réalité du marché a beaucoup changé ces derniers mois. Avec l’inflation galopante, le prix redevient un critère d’achat primordial, pour les industriels utilisateurs d’ovoproduits et pour les consommateurs dans les rayons. Et avec 3,3 millions de poules disparues suite à la grippe aviaire, la baisse globale de production est pronostiquée à -6,7 % en 2022, avec un retour à la normale attendu au premier trimestre 2023, sauf imprévu.

Regain de l’œuf de cage

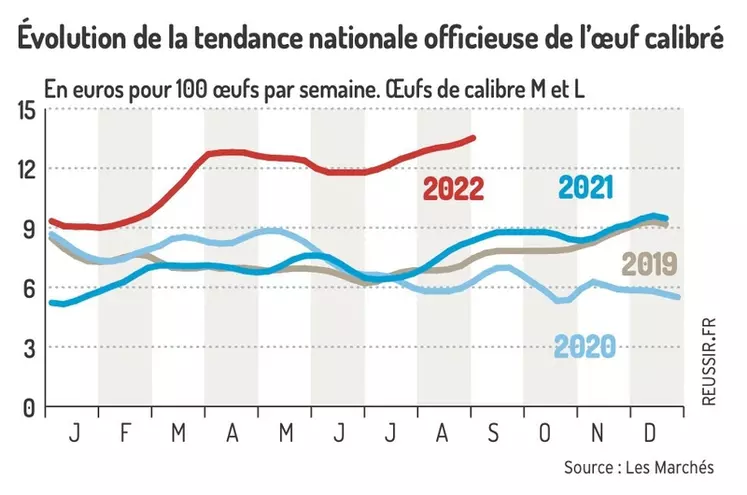

Aujourd’hui, le marché de l’œuf cage est tendu. La demande a été dopée par les difficultés d’approvisionnement liées à la grippe aviaire. « Il y a une surenchère sur les contrats cage. Tout le monde en cherche, surtout ceux qui ont beaucoup basculé vers l’alternatif », confie un opérateur.

« Certains éleveurs ayant investi pour passer en code 2 le regrettent quand ils voient les résultats de ceux restés en code 3 », soupire un professionnel de la filière. Surtout s’ils l’ont fait contre leur gré, ayant encore des prêts en cours.

« Certains de nos clients se sont engagés à arrêter de commercialiser les œufs de cage en 2025. Il est clair qu’on ne va plus se presser et ralentir la transition, surtout quand les devis de bâtiments ne sont pas signés », complète un acteur du milieu. Transformer est devenu plus difficile, avec l’envolée des prix des matériaux et la frilosité des banques. Pour Loïc Coulombel, « la filière va devoir s’emparer du sujet, communiquer et faire connaître le code 2. »

L'oeuf bio en crise

Mais le code le plus en difficulté est de loin le code 0. « Le bio fait face à un empilement des coûts. Le nouveau règlement bio européen, c’est +26 % à la production, de l’ordre de 4 centimes de plus par œuf », résume Loïc Coulombel. Le passage à l’aliment 100 % bio s’accompagne d’une coûteuse baisse de productivité.

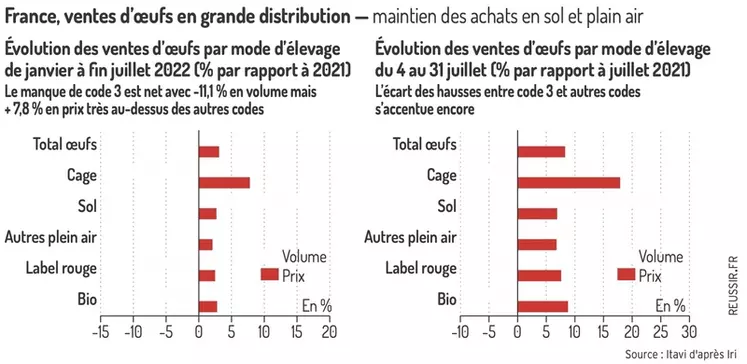

Or le marché du bio s’est nettement retourné en 2021 et les ventes accusent des baisses importantes. Selon le panel Iri, les achats pour la consommation à domicile ont chuté de 5,2 % à fin aout en cumul annuel, plus que la moyenne du rayon (-4,2 %), et cela s’accentue.

La surproduction concerne environ un million de poules selon le service économique de l’Itavi, soit 15 % du cheptel. Pour l’amont, c’est un drame économique, mais aussi humain, puisque les contrats arrivant à échéance ne sont pas tous renouvelés, comme l’ont été ceux pour des œufs de cage. « Le marché n’est pas mort, mais il va falloir aider les opérateurs. La France a une belle avance sur le bio, avec de 22 % des achats des ménages en 2021 » veut rassurer Loïc Coulombel. Mais cette année, les achats retombent à 20,8 %.

Une flambée historique des coûts de production

La rentabilité, c’est la question du moment, face aux hausses incessantes des coûts de production.

Le prix de l’aliment a commencé à grimper fin 2020, avant de s’envoler dans le sillage de la guerre en Ukraine. Un repli s’amorce depuis juillet. En août, l’indice Itavi de l’aliment est descendu à 165 points, à 39,3 % de plus qu’en août 2021.

Si l’aliment est ce qui pèse le plus dans le coût de production, il n’est pas le seul à augmenter : « énergie, transport, main-d’œuvre et surtout emballage ! liste le dirigeant. Tous ces frais généraux représentent près de 1 centime de plus par œuf ! »

Le prix de revient en code 1 dans un bâtiment de moins de cinq ans était estimé à 1,60 euro par kilo d’œuf pour le premier semestre et l’Itavi pronostique 1,75 euro par kilo d’ici fin 2022. Pour le code 3, ce serait au moins 1,50 euro par kilo, à peu près couverts pour le moment par le prix spot de vente des œufs, qui a fortement monté avec le manque d’offre lié à la grippe aviaire. Il faudra aussi prendre en compte la forte hausse du prix des poulettes (1,50 euro environ), dopé par les hausses alimentaires et énergétiques, ainsi que par la rareté post-épizootie H5N1.

« Des producteurs ne vont pas remettre en place s’ils n’ont pas un contrat. Ils craignent des coûts de production élevés et pas assez couverts par le prix de vente », explique Loïc Coulombel.

Réussir à passer les hausses de prix

Car la revalorisation des prix de vente n’est pas simple. « Avec la restauration collective, c’est très lent. Il a fallu dénoncer des contrats de marché public. Nous sommes inquiets car les budgets des cantines ne seront pas suffisants », s’inquiète le vice-président.

Quant aux industriels de l’agroalimentaire, « ils ont dû être réactifs et accepter les hausses, faute de disponibilités, mais ils ont du mal à répercuter auprès des GMS et leurs marges sont compressées » détaille Loïc Coulombel qui craint des défaillances d’entreprises.

Auprès de la grande distribution, les tarifs ont été revalorisés au fur et à mesure des négociations rouvertes tous les deux ou trois mois. « Pour le moment, le consommateur n’a vu augmenter que les premiers prix, sur lesquels les marges des distributeurs étaient serrées, estime le dirigeant. Sur le reste, la GMS a fait tampon mais doit dorénavant commencer à revoir ses tarifs. » Le panel Iri constate 8,3 % de hausse en juillet par rapport à 2021, l’Insee +9,9 %.

La dernière pierre à la hausse des coûts à répercuter au consommateur sera le déploiement de l’ovosexage. Même si le consommateur semble surtout penser à son pouvoir d’achat, il est trop tard pour faire machine arrière et il faudra bien que quelqu’un paie cette mesure à 50 millions d’euros.

À retenir

44 % des œufs sont achetés en magasins par les ménages

36 % sont destinés à la fabrication d’ovoproduits

20 % sont achetés sous forme coquille par la RHD