Gestion d’une exploitation viticole : comment utiliser la déduction pour épargne de précaution ?

Lorsque les résultats de l’exploitation sont bons, la déduction pour épargne de précaution (DEP) est un outil efficace pour optimiser les prélèvements obligatoires et se préparer aux années plus difficiles.

Lorsque les résultats de l’exploitation sont bons, la déduction pour épargne de précaution (DEP) est un outil efficace pour optimiser les prélèvements obligatoires et se préparer aux années plus difficiles.

Dans la filière viticole, entre aléas climatiques et incertitudes commerciales, les bonnes années ne se suivent pas forcément. Profiter d’une année faste en termes de résultats pour mettre en réserve de la trésorerie en prévision d’une année moins favorable est donc intéressant. C’est l’objet de la déduction pour épargne de précaution (DEP). Mis en place par la loi de finances pour 2019, ce dispositif a été prorogé par le projet de loi de finances pour 2023 (voir encadré).

Pour qui et pourquoi ?

La DEP remplace les anciennes dotation pour aléas (DPA) et déduction pour investissement (DPI). Elle est réservée aux exploitants agricoles individuels, ou en société, qui relèvent de l’impôt sur le revenu dans la catégorie des bénéfices agricoles et imposés dans un régime réel.

Son intérêt est triple. Elle permet à la fois de lisser les revenus, d’optimiser les prélèvements sociaux et fiscaux et d’améliorer la gestion des risques face aux aléas climatiques. C’est une forme « d’autoassurance ».

Comment fonctionne la DEP ?

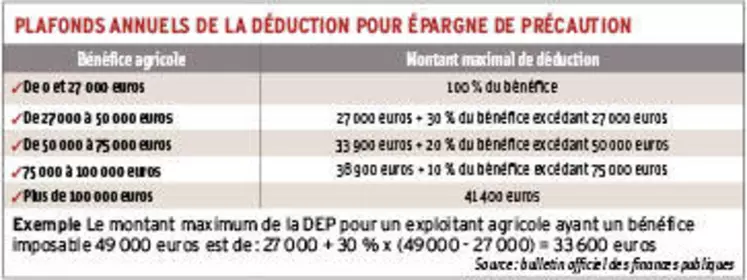

Chaque année, le dispositif permet aux exploitants de déduire une somme du bénéfice agricole pour constituer une épargne de précaution. Jusqu’à 27 000 euros de bénéfice, la déduction peut atteindre 100 % de celui-ci. Elle est ensuite proportionnelle et dégressive au-delà de 27 000 euros et jusqu’à 100 000 euros (voir tableau Plafonds annuels de la DEP). Il existe en plus un plafond pluriannuel : le cumul des DEP déduites et non réintégrées ne doit jamais dépasser 150 000 euros. Dans le cas des sociétés, EARL ou Gaec, la transparence s’applique. Les plafonds sont donc multipliés par le nombre d’associés exploitants dans la limite de quatre et évidemment du bénéfice.

La limite haute de 150 000 euros n’est pas à atteindre à tout prix. « C’est important d’utiliser la DEP les bonnes années mais il faut rester vigilant sur la gestion du dispositif car, à un moment ou à autre, il faudra réintégrer les sommes », prévient Daniel Perbal, conseiller à l’AS Cefigam dans la Meuse.

Comment utiliser les sommes épargnées ?

Avantage de la DEP par rapport aux dispositifs précédents, elle permet de mobiliser les sommes épargnées à tout moment pour une dépense en lien avec l’activité professionnelle. « Il n’y a pas besoin de prouver une baisse de résultat ou qu’un aléa survienne pour réintégrer », explique Daniel Perbal. Seule condition : les sommes épargnées doivent être réintégrées dans l’assiette fiscale et sociale dans les dix ans qui suivent la déduction. « La DEP permet de différer un résultat important dans le temps. On choisit l’année dans laquelle on le réintègre. Le but n’est pas d’attendre les dix ans maximum mais d’avoir une stratégie de reprise de la DEP sachant que sur cette période, il est probable qu’un ou plusieurs aléas vont survenir », complète Jean-François Boumadi, expert-comptable chez Exco Béziers.

Il faut tout de même garder en tête que, dans certains cas, la réintégration est automatique : en cas de cessation d’activité, lors d’un départ en retraite par exemple, ou lors d’un changement de régime fiscal au profit de l’impôt sur les sociétés. Seules quelques exceptions, lors d’une transmission à titre gratuit ou d’un apport en société, permettent de ne pas réintégrer les sommes épargnées.

Comment activer la DEP ?

La mise en œuvre de la DEP doit se faire au plus tard dans les six mois suivant la clôture de l’exercice. Elle doit également être activée avant le dépôt de la déclaration des résultats se rapportant à l’exercice au titre duquel on veut pratiquer la déduction. Pour une clôture au 30 juin, il faut effectuer la démarche avant le 31 décembre. Pour les clôtures au 31 décembre, la DEP doit être activée avant la fin avril.

Quel gain attendre de la DEP ?

Sur le plan fiscal, l’utilisation de la DEP permet un « écrêtement » des résultats. « L’idée est de jouer sur les tranches marginales d’imposition », affirme Fabien Rousseau, responsable marché au Crédit mutuel alliance fédérale.

La déduction permet un gain immédiat en termes de trésorerie, mais il n’est pas définitif puisque les sommes devront être réintégrées. Un gain net reste possible par le truchement des tranches marginales d’imposition (TMI). Pour ce faire, il est important de réintégrer les sommes une année avec de moins bons résultats. « Un gain net est possible en mettant par exemple de côté une année où l’on aurait été soumis à une TMI de 30 % pour ensuite réintégrer les sommes une année où elle se situerait à 11 % », précise Daniel Perbal.

Sur le plan social (cotisations MSA), c’est le même principe, la déduction permet de jouer sur l’assiette sociale et de lisser la hausse des cotisations.

En tant qu’outil d’optimisation fiscale, la DEP nécessite un suivi assez fin. « Nos clients nous délèguent la mission d’optimisation fiscale. Nous leur indiquons le moment idéal d’épargne ou de reprise », pointe Jean-François Boumadi.

Que faire de la somme déduite ?

La DEP est obligatoirement assortie de la constitution d’une épargne professionnelle comprise entre 50 % et 100 % de la déduction. Les sommes doivent être portées sur le compte dans les six mois qui suivent la clôture des comptes prévoyant la DEP.

Concrètement, si un exploitant souhaite par exemple déduire 20 000 euros, il devra épargner un montant compris entre 10 000 euros et 20 000 euros. Mettons qu’il ait épargné 10 000 euros, s’il les reprend, il devra réintégrer 20 000 euros à son bénéfice imposable.

La gestion de cette épargne doit être précise. « Lorsque l’on a placé de la trésorerie à hauteur des 50 % minimum, ce montant doit rester sur le compte DEP », précise Vanessa Bourgoin, responsable d’équipe conseil au CERFrance Bourgogne-Franche-Comté. De ce fait, si une sortie de trésorerie abaisse le montant présent sur le compte DEP en dessous du minimum de 50 % du cumul des déductions pratiquées, même sur une très courte période, il faudra procéder à la réintégration de la DEP pour revenir aux 50 %. « On conseille donc de placer plus que le minimum pour pouvoir ressortir de la trésorerie en cas de besoin sans subir de conséquences fiscales et sociales », souligne Vanessa Bourgoin.

Quelle forme opter pour l’épargne ?

Cette épargne peut prendre plusieurs formes. Il peut s’agir d’un placement sur un compte courant dédié auprès d’un établissement bancaire. Le compte peut être rémunéré mais généralement à des taux faibles. « Ce n’est pas le but de cet outil, il existe des placements plus judicieux si on souhaite faire fructifier son argent », avance Fabien Rousseau. Par ailleurs, il est possible d’avoir plusieurs comptes DEP.

L’épargne peut aussi prendre la forme d’un stock physique à rotation lente. C’est évidemment une possibilité très adaptée à l’activité viticole. Mais à la différence de la DPI qui permettait une déduction fiscale définitive lorsqu’elle était utilisée pour la production des stocks à rotation lente, cette épargne en nature devra être réintégrée, comme c’est le cas pour l’épargne monétaire. « Les stocks sont valorisés en euros à hauteur de la moitié de la DEP pratiquée. Quand les stocks sont vendus, on réalise la DEP », détaille Jean-François Boumadi. « Cela nécessite d’avoir des cycles de commercialisation au-delà d’une année et non pas des cycles de vente rapides », souligne l’expert-comptable. Rien n’empêche de panacher de la DEP en stock et en trésorerie.

« Avec la DEP, les agriculteurs disposent d’un vrai effet de levier en matière fiscale et sociale, résume Fabien Rousseau. Il vient en parallèle de la réforme de l’assurance récolte pour gérer les risques sur son exploitation. »

Jean-François Boumadi insiste tout de même sur une limite. « Le facteur contingent, c’est le résultat. Il faut être en capacité de pouvoir mobiliser du cash en réserve donc de dégager des bénéfices suffisants puisque mécaniquement, si l’on met de côté 10 000 euros, il faut en mettre au moins 5 000 euros sur un compte dédié », rappelle-t-il.

Le dispositif a été prolongé

Le dispositif de DEP devait initialement prendre fin le 31 décembre 2022. L’article 49 de la loi de finances pour 2023 a prolongé le dispositif. Il est toujours réservé aux exploitants agricoles relevant de l’impôt sur le revenu soumis à un régime réel d’imposition. La DEP s’applique donc aux exercices ouverts à partir du 01/01/2019 et jusqu’au 31/12/2025. Le plafond sera réévalué chaque année en fonction de l’indice des prix à la consommation.