Après la chute, une reprise difficile

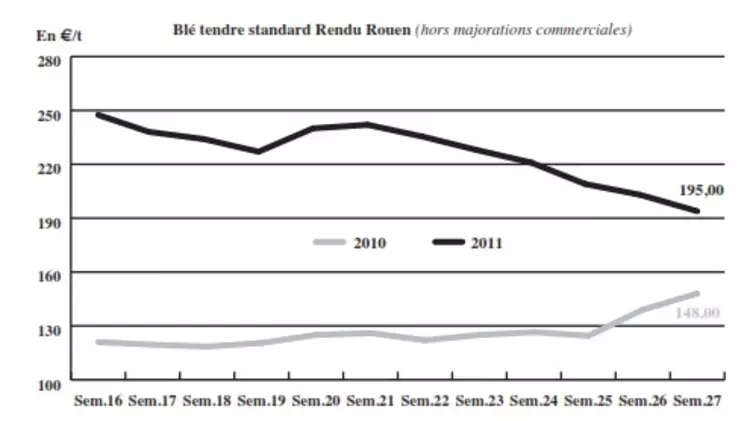

BLÉ TENDRE : un bilan blé tendre tendu au niveau européen

Au niveau européen, les chutes de rendements en céréales à paille se confirment en France, Allemagne, Benelux et Royaume-Uni. L’AGPM les estiment entre 10 et 20 % en moyenne. Alors qu’en Espagne et en Italie, les pluies ont dégradé la qualité des blés tendres dans certaines régions, les cultures de céréales à paille sembles correctes dans les autres bassins de production. Les moissons de blé tendre devraient débuter significativement dès la fin de semaine. Aux Etats-Unis, la sole sous blé a été estimée, jeudi dernier par l’USDA, en hausse d’une année sur l’autre, passant de 21,7 Mt à 22,8 Mt. Cette progression des surfaces, plus marquée qu’attendu par les analystes, a conduit à une chute des cours du blé sur Chicago qui a contaminé Euronext et le marché physique. Depuis, les prix se sont quelque peu repris sans regagner toutes leurs pertes, la situation en Europe étant plus tendue. Avec un report faible (10 Mt), une production en fort repli (125 Mt), des importations conséquentes (5,7 Mt) et des exportations attendues en net recul (14 Mt), le stock au 30 juin 2012 pourrait être plus limité encore (9,3 Mt). L’activité est réduite.

MAÏS : premiers échaudages

Les cours du maïs sont en progression d’une semaine sur l’autre. Ils ont réussi à plus que compenser leur chute enregistrée jeudi, suite à la publication des rapports du département américain à l’Agriculture, qui ont révisé à la hausse les emblavements (37,3 Mt contre 35,7 Mt) et des stocks (93,2 Mt au 30 juin) américains. La reprise des cours en ce début de semaine s’explique par l’érosion du potentiel de production des cultures en région Poitou-Charentes. Selon l’AGPM, « la vague de pluie prévue cette semaine tomberait à point nommé pour les maïs en floraison ». L’animation du marché –achats des amidonniers et des fabricants d’aliments sur la période estivale– soutient également les prix. Mais la demande tend à s’essouffler.

Au niveau européen, l’état cultural est satisfaisant sur tous les bassins de production, avec une récolte estimée supérieure de 5 Mt à celle de l’année dernière, d’après l’AGPM.

Sur le marché international, l’élément important de la semaine, note l’association, a été l’achat confirmé de 1,7 Mt de maïs américain par la Chine. Cette transaction aurait été effectuée avant la chute des prix. De même, l’Indonésie revoit aussi ses prévisions d’importations à la hausse, parallèlement au tassement des cours de ces dernières semaines (3 Mt de maïs au total).

BLÉ DUR : rétention de marchandises

Les opérateurs sont dans l’attente du résultat de l’appel d’offre de l’Algérie concernant 50.000 t. Hélas, l’origine mexicaine pourrait être privilégiée, vu leurs tarifs attractifs (500 $/t cif soit 345-347 €/t caf). Les vendeurs font de la rétention de marchandises face aux prix jugés trop bas proposés par les acheteurs. Sur le territoire français, les moissons, effectuées pour moitié dans le SO et le quart dans le SE, sont caractérisées par de petits volumes mais une bonne qualité. Sur l’Espagne et l’Italie, les pluies ont pénalisé les récoltes.

ORGES : petite mais bonne récolte

L’écart de prix entre l’orge de mouture et le blé tendre tend à se réduire, l’offre en fourragère se resserrant. Les organismes stockeurs isolent en effet la variété Cervoise, valorisable en brasserie au vu de sa qualité intrinsèque.

En orge de brasserie, les moissons d’orges d’hiver sont en passe de se conclure sur le territoire français. Sur le grand quart NE de la France, on note des baisses de rendements de 5 et 15 %. Vu le recul des surfaces, le potentiel quantitatif est inférieur de 15 % à celui de l’année dernière. Par contre, le calibrage est exceptionnel et la teneur en protéines correcte en 6 rangs. Dans le SO de l’Hexagone, les résultats de récoltes sont médiocres. En Allemagne où les coupes commencent tout juste, les variétés brassicoles à 2 rangs ont également des rendements pitoyables (de 3 à 4 tonnes à l’hectare seulement) et une teneur en protéines supérieure à 12 %. Dans ce contexte d’offre réduite, les prix sont haussiers, sur un marché des plus attentistes.

TOURTEAUX : le soja reprend du terrain

En tourteaux de soja, les prix sont orientés à la hausse cette semaine, dans le sillage du soja américain. Les tourteaux de colza, ainsi que les tourteaux de tournesol, sont par contre baissiers sur la même période, dans un marché très étroit et attentiste avant la fin de la moisson.

PROTÉAGINEUX : très peu d’échanges

Les prix du pois affichent une petite fermeté cette semaine, dans un marché très étroit, les affaires restent très rares. Les premiers retours sur les récoltes sont pessimistes. Les exploitants rapportent en effet des rendements de 34 q/ha en moyenne dans l’Oise et au sud de Paris, soit 15 à 20 q/ha de moins qu’en 2010. En féverole, l’activité est également au point mort, le secteur souffre autant du manque de disponibilités que d’une absence d’intérêt acheteur.

ISSUES DE MEUNERIE : en perte

Après leur chute des dernières semaines, les cours des issues de meunerie sont une nouvelle fois en repli sur les sept derniers jours, en sympathie avec le marché du blé tendre. L’activité est particulièrement terne. En effet, si l’offre est très restreinte, la demande est encore plus faible. Les opérateurs attendent donc la fin de la récolte, espérant voir un regain d’activité une fois celle-ci terminée. Sur le sud du pays néanmoins, la demande est un peu plus présente dans le secteur mais la marchandise manque.

DÉSHYDRATÉS : toujours calme

L’activité qui entoure les pulpes de betteraves est toujours très calme faute d’intérêt acheteur. Les prix restent les mêmes que la semaine dernière. En luzernes déshydratées, les prix demeurent incotés faute de transactions.

COPRODUITS : fermeté en fourrages

Les cours de la poudre de lait et du lactosérum sont en baisse cette semaine, mais très peu d’affaires sont traitées actuellement. En PSC, le corn gluten feed reprend des couleurs en s’offrant une hausse sur les sept derniers jours, tandis que le citrus est baissier. Les prix des drêches sont également orientés à la hausse cette semaine. Les PSC comme les drêches sont directement impactés par la volatilité du marché des céréales. En pailles et fourrages, les prix n’évoluent pas beaucoup, et se maintiennent donc à des niveaux très élevés. Le manque de disponibilité sur l’ancienne récolte reste un facteur de fermeté, mais l’arrivée et les rendements de la nouvelle récolte arbitreront la tendance.

PRODUITS DIVERS : peu d’évolution

Le secteur de la graineterie évolue peu, l’ensemble du marché a en effet les yeux tournés vers la moisson, attendant d’en savoir plus sur les rendements. Quelques réajustements des prix se font tout de même en fonction des arrivages. Le marché des farines de poisson évolue peu au niveau des différentes origines. Les prix suivent essentiellement le mouvement des devises.

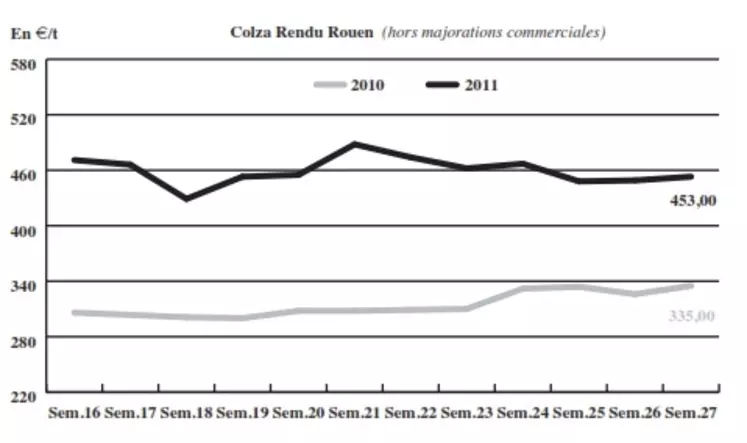

OLÉAGINEUX : rebondi après plusieurs semaines de pertes

Après de lourdes pertes concédées les semaines précédentes, les cours du colza repartent finalement à la hausse sur le marché physique français. La dégringolade des prix a en effet relancé la demande des triturateurs ; depuis plusieurs mois déjà, les industriels estimaient que leurs marges commerciales n’étaient pas suffisantes. Le colza entrant dans la composition de biocarburant, la remontée des cours du brut a également orienté la tendance à la hausse. Outre ces éléments de marché, cette progression des cours s’appuie aussi sur des fondamentaux porteurs. Offre et demande agricole estime d’ailleurs que 20 % des récoltes ont été effectuées et que les rendements ne seraient en perte que de 0 à 10 % selon les régions,. Mais outre-Rhin, la société Oil World juge la production allemande en baisse de 19 % par rapport à 2010 à 4,65 Mt. Si ces estimations s’avèrent juste, la France deviendrait le premier producteur européen, avec 4,7 Mt récoltées. En tournesol, la tendance est restée stable sur la semaine.