Produits d’import

Inversions de tendance avec une petite reprise des ventes

La surconsommation estivale des vacanciers et la reprise des ventes de la fin du mois se conjuguent pour réduire la pression. Reste que des opérateurs sont fragilisés par ces trois mois de marasme.

En pêches et nectarines, l’offre et la demande se rééquilibrent encore difficilement. Quelques à coups de production sont encore possibles, comme ces derniers jours en variétés blanches dans le sud de la France. Cela est surtout lié au fait que la plupart des producteurs ont planté les mêmes variétés. Elles se télescopent au sein d‘une même région. Il reste à trouver une solution pour retirer du marché des stocks devenus, pour la plupart, non vendables. En Catalogne, une solution est en cours de négociation avec la région pour un abondement du prix de retrait. Il pourrait être doublé entre 20 et 25 cent le kg, sur un volume estimé entre 12 000 et 15 000 tonnes. En Émilie Romagne, les cotations sont suspendues sans que l’on sache si une négociation est aussi en cours avec la région pour abonder le prix de retrait.

Prunes : début de la pleine saison

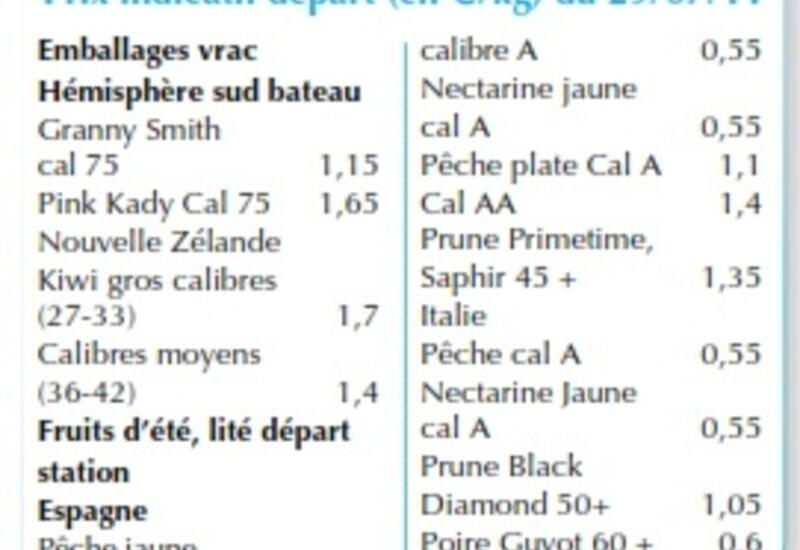

En pomme, l’absence de stock d’hémisphère sud permet de débuter la saison d’Europe sur de bonnes bases. La demande en Granny progresse bizarrement au cœur de l’été et elle ne peut pas être satisfaite. En Pink Lady, les prix plafonnent à une moyenne de 1,65 euro avec une pression des vendeurs sous le nom de la variété, la Cripps Pink. En poire, la situation est moins limpide. La fin de la saison de l’hémisphère sud a été laborieuse pour les grands opérateurs. Forelle, Comice et Abate Fetel se terminent en France mais ces variétés peuvent encore se vendre dans le nord de l’Europe. En kiwi, les reconditionneurs sont en manque de fruits du Chili. L’écart de prix avec la Nouvelle-Zélande a accéléré les ventes alors que les exportateurs ont réduit leurs envois en Europe.

La pleine saison des prunes de type Cacak débute en provenance des pays d’Europe de l’Est, en particulier de Serbie. Comme prévu, l’Allemagne n’est quasiment pas présente à l’export, les prévisions de récolte n’ayant pas été tenues. Il faudra attendre la mi-août et les grandes variétés demi-tardives comme Hanita, puis Presenta pour voir un peu de volume. En Estrémadure, la campagne n’a pas d’avance et Larry Ann, une des meilleures variétés, est attendue à partir des premiers jours d’août. En Bigarreaux, la vente se termine cette semaine pour la Turquie. En France, trois opérateurs continuent de vendre dans de bonnes conditions les derniers fruits de Washington et du Canada (Summerland). La saison avait deux semaines de retard sur le continent nord américain alors qu’elle en avait trois d’avance en Europe.

Les yoyo de l’ail

Inversion de tendance sur le marché mondial de l’ail. En Chine, les prix à la production ont chuté de 1 500 $ à 350 $ la tonne en trois mois. La spéculation se désintéresse du produit, la surconsommation liée à l’épidémie de grippe s’estompant. D’autre part les surfaces ont progressé de 30 à 35 %. À l’échelle de la Chine, cela fait plusieurs fois la production européenne en plus ! Le prix franco Europe a donc été divisé par 6 en un an ! En Espagne, le prix départ a baissé à 2 euros en moyenne contre 2,85 l’an passé. Les surfaces en Espagne ont progressé alors que la demande a baissé. Les surfaces en Castille – La Mancha sont estimées à 8000 ha, soit +7 %.