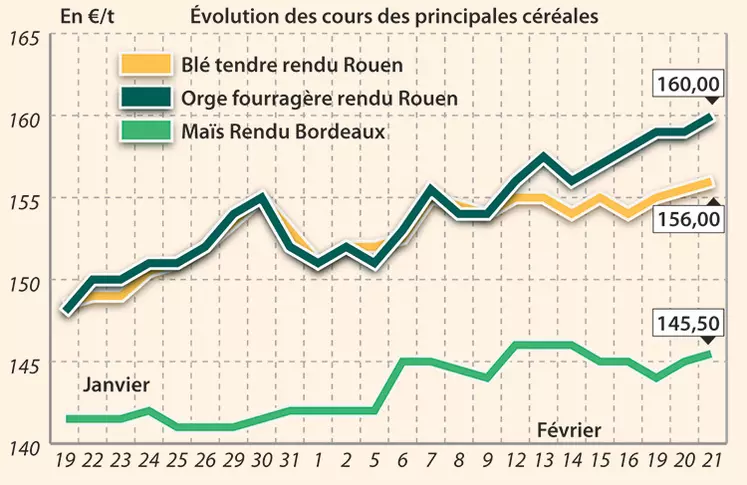

Alors que les contrats Blé et Maïs n'affichaient que de très faibles évolutions à la clôture sur le marché de Chicago ce mardi 22 février, le retrait de l'euro face au dollar a redonné un peu de compétitivité aux productions européennes. Les cours des céréales françaises ont légèrement progressé sur Euronext.

Outre la parité monétaire, les conditions météorologiques sont les éléments les plus directeurs actuellement. Aux Etats-Unis, les quelques pluies tombées dans certaines zones ont permis une certaine détente mais elles restent insuffisantes pour soulager toutes les cultures de blé d'hiver. Les cours du blé US ont tout de même marqué un recul. Quant au blé tendre français, la baisse de l'euro a permis de petits gains.

En maïs, les bonnes ventes à l'export états-uniennes et les interrogations quant aux volumes à venir d'Amérique du Sud ont soutenu les prix. Selon AgRural, la récolte brésilienne accuse un certain retard, à 15% réalisée contre plus de 30% en moyenne quinquennale. Par ailleurs, les précipitations en Argentine seraient nettement insuffisantes au regard des besoins et la sécheresse devrait se poursuivre selon les dernières prévisions météorologiques.

En Europe, une vague de froid est attendue dans les prochains jours. Elle serait de moins en moins rude d'Est en Ouest.

En orge fourragère, la demande mondiale continue de soutenir les cotations sur le marché physique français.

Les cours des orges de brasserie d’hiver sur les places physiques françaises continuent de s’apprécier sur les deux récoltes. En orge de brasserie de printemps, les prix poursuivent leur tendance baissière en récolte 2017, entraînant dans leur sillage ceux de la récolte 2018. Les seules affaires traitées le sont en variété Planet, sur les deux campagnes de commercialisation.

Sur le marché mondial, soulignons les achats de blé respectifs de l'Egypte pour 120 000 t d'origine russe et de l'Algérie pour 340 000 t, dont une bonne partie pourrait être française selon certains opérateurs. La Tunisie a, quant à elle, lancé un appel d'offres pour la livraison de 67 000 t de blé tendre et 50 000 t d'orge fourragère.

Selon UkrAgroConsult, la Russie aurait exporté plus de 507 000 t d'orge fourragère en décembre (contre 143 000 t l'an dernier), portant le total depuis le début de campagne de commercialisation 2017/2018 à plus de 3,5 Mt. Par ailleurs, le Kazakhstan aurait exporté 830 000 t de grains en janvier 2018, toujours selon UkrAgroConsult, et 270 300 t de farine. Il s'agit des plus hauts volumes exportés par le pays depuis 2012.

Marchés physiques français du 21 février 2018 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2017 |

févr.-mars |

156,00 |

N |

0,50 |

| Rendu La Pallice |

76/220/11 Récolte 2017 |

févr.-mars |

156,00 |

N |

0,50 |

| Rendu Rouen |

76/220/11 Récolte 2017 |

févr.-mars |

156,00 |

N |

0,50 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2017 |

févr.-mars |

156,00 |

N |

0,00 |

| Fob Moselle |

meunier Récolte 2017 |

févr.-mai |

151,00 |

N |

0,50 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2017 |

févr. |

164,81 |

|

-1,50 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2017 |

févr. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2017 |

févr. |

166,01 |

|

-1,50 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2017 |

févr.-juin |

146,00 |

N |

0,50 |

| Départ Marne |

BPMF Récolte 2017 |

févr.-mai |

143,50 |

N |

0,50 |

| Départ Sud Côte-d'Or |

meunier Récolte 2017 |

4 de févr. |

146,00 |

N |

0,00 |

| Départ Sud-Est |

meunier Récolte 2017 |

févr.-mai |

159,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2017 |

févr.-avr. |

200,00 |

A |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2017 |

févr. |

200,00 |

N |

0,00 |

| Départ Sud-Est |

20-25% mitadins 13,5% Récolte 2017 |

févr.-avr. |

inc. |

|

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2017 |

févr.-mars |

145,50 |

N |

0,50 |

| Rendu La Pallice |

Récolte 2017 |

févr.-mars |

147,00 |

N |

0,00 |

| Fob Bordeaux |

Récolte 2017 |

févr.-mars |

148,00 |

N |

0,00 |

| Fob Rhin |

Récolte 2017 |

févr.-juin |

159,00 |

N |

1,00 |

| Départ Eure/Eure-et-Loir |

Récolte 2017 |

févr.-juin |

139,00 |

N |

0,00 |

| Départ Sud-Est |

Récolte 2017 |

févr.-juin |

148,00 |

N |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2017 |

févr.-mars |

160,00 |

N |

1,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2017 |

févr.-juin |

151,00 |

N |

1,00 |

| Départ Aisne |

62/63 kg/hl Récolte 2017 |

févr.-juin |

144,00 |

N |

1,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2017 |

févr.-mars |

148,00 |

N |

1,00 |

| Départ Marne |

62/63 kg/hl Récolte 2017 |

févr.-juin |

143,00 |

N |

1,00 |

| Départ Sud Côte-d'Or |

62/63 kg/hl Récolte 2017 |

4 de févr. |

141,00 |

N |

1,00 |

| Départ Sud-Est |

67 kg/hl Récolte 2017 |

févr.-mai |

155,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel Port 500 t Récolte 2017 |

févr.-mars |

inc. |

|

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Sebastian Port 500 t Récolte 2017 |

févr.-mars |

189,00 |

N |

|

Orges de brasserie du 21 février 2018

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Etincel Récolte 2017 |

févr.-mars |

inc. |

|

|

| |

Etincel Récolte 2018 |

oct.-mars |

171,00 |

N |

|

| Fob Creil |

Etincel Port 500 t Récolte 2017 |

févr.-mars |

inc. |

|

|

| |

Etincel Port 500 t Récolte 2017 |

févr.-juin |

156,00 |

N |

|

| |

Etincel Port 500 t Récolte 2018 |

oct.-mars |

165,00 |

A |

|

| |

Etincel Port 500 t Récolte 2018 |

janv.-juin |

inc. |

|

|

| Fob Moselle |

Etincel Récolte 2017 |

févr.-mars |

167,00 |

N |

|

| |

Etincel Récolte 2018 |

oct.-mars |

171,00-174,00 |

A/V |

|

| |

Etincel Récolte 2018 |

janv.-juin |

inc. |

|

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Sebastian Récolte 2017 |

févr.-mars |

inc. |

|

|

| |

Irina Récolte 2017 |

févr.-mars |

inc. |

|

|

| |

Planet Récolte 2017 |

févr.-mars |

inc. |

|

|

| |

Sebastian Récolte 2018 |

oct.-mars |

inc. |

|

|

| |

Irina Récolte 2018 |

oct.-mars |

inc. |

|

|

| |

Planet Récolte 2018 |

oct.-mars |

inc. |

|

|

| Fob Creil |

Sebastian Port 500 t Récolte 2017 |

févr.-mars |

189,00 |

N |

|

| |

Sebastian Port 500 t Récolte 2017 |

févr.-juin |

inc. |

|

|

| |

Irina Port 500 t Récolte 2017 |

févr.-mars |

189,00 |

N |

|

| |

Irina Port 500 t Récolte 2017 |

févr.-juin |

inc. |

|

|

| |

Planet Port 500 t Récolte 2017 |

févr.-mars |

182,00 |

N |

|

| |

Planet Port 500 t Récolte 2017 |

févr.-juin |

182,00 |

N |

|

| |

Explorer Port 500 t Récolte 2017 |

févr.-mars |

inc. |

|

|

| |

Sebastian Port 500 t Récolte 2018 |

oct.-mars |

189,00 |

N |

|

| |

Irina Port 500 t Récolte 2018 |

oct.-mars |

188,00 |

N |

|

| |

Planet Port 500 t Récolte 2018 |

oct.-mars |

182,00-184,00 |

N |

|

| |

Planet Port 500 t Récolte 2018 |

janv.-juin |

182,00 |

N |

|

| |

Explorer Port 500 t Récolte 2018 |

oct.-mars |

189,00 |

N |

|

| Fob Moselle |

Sebastian Récolte 2017 |

févr.-mars |

200,00 |

N |

|

| |

Irina Récolte 2017 |

févr.-mars |

200,00 |

N |

|

| |

Irina Récolte 2017 |

févr.-juin |

197,00-200,00 |

A/V |

|

| |

Planet Récolte 2017 |

févr.-mars |

193,00 |

N |

|

| |

Planet Récolte 2017 |

févr.-juin |

192,00 |

T |

|

| |

Sebastian Récolte 2018 |

oct.-mars |

inc. |

|

|

| |

Irina Récolte 2018 |

oct.-mars |

200,00 |

V |

|

| |

Planet Récolte 2018 |

oct.-mars |

192,00 |

T |

|

| |

Planet Récolte 2018 |

janv.-juin |

192,00 |

T |

|

Evolution dollar / euro du 21 février 2018

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8122 euro |

| 1 euro |

1,2312 dollar |

Clôture du marché à terme de Chicago du 21 février 2018

| Matières premières |

Clôture |

Chicago |

| Blé |

447,25 |

cents/bois. |

| Maïs |

365,75 |

cents/bois. |

| Ethanol |

1,477 |

$/gallon |

Clôture du marché à terme Euronext du 21 février 2018

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2018 |

161,25 |

| Mai 2018 |

163,00 |

| Sept. 2018 |

167,50 |

| Volume |

35316 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2018 |

152,75 |

| Juin 2018 |

159,50 |

| Août 2018 |

167,00 |

| Volume |

1793 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Mars 2018 |

164,75 |

| Mai 2018 |

168,75 |

| Sept. 2018 |

168,00 |

| Volume |

0 |

Cotations des marchés internationaux du 21 février 2018

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Avr. 2018 |

61,68 $ |

| Indices des frets maritimes |

du 21 février |

Variation |

| Baltic Dry Index (BDI) |

1146 |

29,00 |

| Baltic Panamax Index (BPI) |

1388 |

55,00 |

| Baltic Capesize Index (BCI) |

1717 |

39,00 |

| Baltic Supramax Index (BSI) |

856 |

9,00 |