Assurance récolte, solidarité nationale : le futur dispositif anti-risques climatiques en 7 questions

Avec le vote de la loi, le cadre général du nouveau dispositif de gestion des risques climatiques est fixé. Reste à définir des éléments techniques qui ont leur importance, qui seront précisés par décrets.

Avec le vote de la loi, le cadre général du nouveau dispositif de gestion des risques climatiques est fixé. Reste à définir des éléments techniques qui ont leur importance, qui seront précisés par décrets.

Avec la fin des travaux parlementaires, la création du nouveau dispositif de gestion des risques climatiques en agriculture entre dans sa dernière ligne droite, à l’issue d’un parcours mené au pas de charge. Les députés et sénateurs n’ont pas modifié l’architecture du futur édifice, mais ont tenté de verrouiller certains éléments dans la loi pour limiter les risques de retour en arrière. Le fonctionnement reste en effet tributaire des décrets qui seront pris par le gouvernement, la loi ne fixant que le cadre général.

Quel est l’objectif de la réforme ?

Le constat fait l’unanimité : la cohabitation entre le système public des calamités et l’assurance privée a montré ses limites. La gestion du premier est coûteuse, lourde, souvent inéquitable, avec des indemnisations très tardives. Les grandes cultures, elles, n’y avaient de toute façon pas droit. L’assurance récolte, ou multirisque climatique (MRC), a de son côté échoué à s’imposer. À peine 30 % des surfaces sont couvertes en vignes et en grandes cultures. C’est encore pire en arboriculture (4 %) et pour les prairies (1 %).

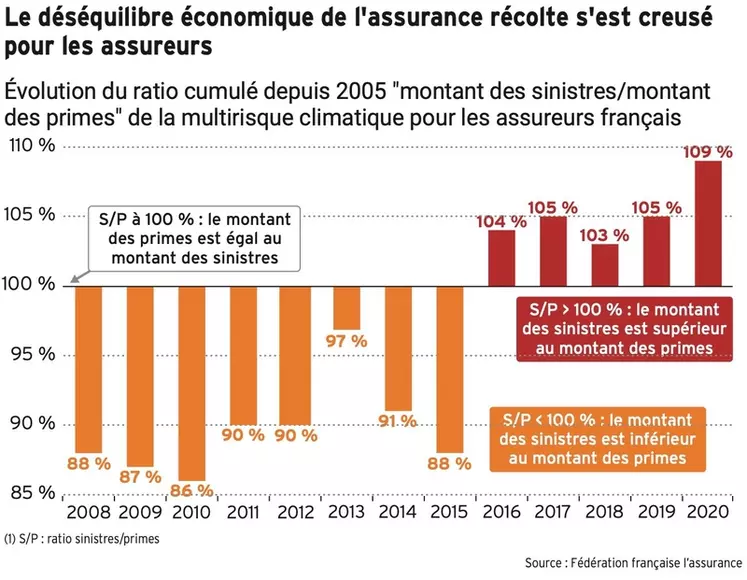

Pour aggraver le tout, l’articulation entre les deux systèmes était défaillante, avec au mieux une mauvaise coordination, au pire de la concurrence. Au-delà des dysfonctionnements, les deux principaux assureurs, Groupama et Pacifica, menaçaient de jeter l’éponge face au déséquilibre économique chronique de la MRC. Le nouveau projet vise à remettre l’ensemble du dispositif à plat, en garantissant à toutes les fermes de France de disposer d’un filet de sécurité contre les gros coups durs et un accès à l’assurance récolte dans de bonnes conditions.

Qu’est-ce qui change ?

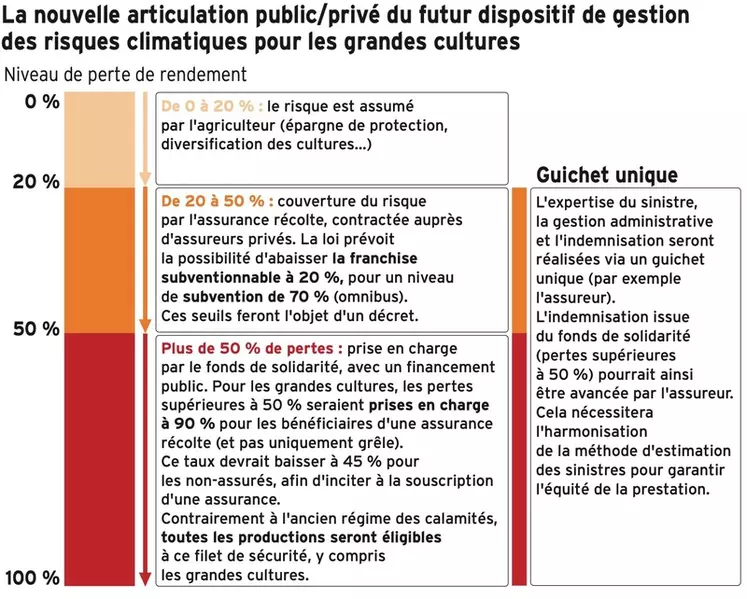

Sur la base des travaux pilotés par le député Frédéric Descrozaille, la globalité du système est refondue, avec un dispositif sur trois niveaux. Le premier, pour les dégâts catastrophiques, s’appuiera sur un fonds de solidarité nationale géré par les pouvoirs publics. Le deuxième étage est constitué par l’assurance récolte, pour les pertes moins importantes. En dessous de 20 % de pertes, le risque sera supporté par les agriculteurs eux-mêmes.

Principale différence par rapport au système actuel : le filet de sécurité protégeant des plus grosses pertes sera accessible à toutes les productions, grandes cultures comprises. Celui-ci s’emboîtera dans une continuité de services avec l’assurance récolte. « Cette meilleure articulation entre la prise en charge par les pouvoirs publics et le complément d’indemnisation par les assureurs via la MRC est extrêmement positive », estime Jean-Michel Geeraert, directeur du marché de l’agriculture et de la prévention chez Pacifica. La mise en place d’un guichet unique permettra aux agriculteurs de n’avoir qu’un interlocuteur pour l’ensemble des démarches (souscription de l’assurance, expertise en cas de dégâts et indemnisation, que celle-ci soit uniquement supportée par l’assureur ou également le fonds de solidarité nationale).

Comment fonctionnera le fonds de solidarité nationale ?

Les indemnisations via le fonds de solidarité nationale interviendront pour les gros coups durs. Son seuil de déclenchement différera selon les productions. Celui-ci serait de 50 % en grandes cultures et en viticulture, et de 30 % en prairies et arboriculture. Les valeurs ne seront toutefois définitives qu’après publication des décrets. C’est aussi le cas pour le taux d’indemnisation de ce fonds. En grandes cultures, ce taux devrait se monter à 90 % des pertes couvertes par le fonds pour les agriculteurs disposant d’une MRC. Pour les non-assurés, ce taux devrait être abaissé à 45 %. Ce taux pourraît même être progressivement revu à la baisse au fil des ans.

En pratique, cela signifie qu’un exploitant ayant souscrit une assurance récolte pour une franchise de 20 % et frappé par une perte de rendement de 75 % sera indemnisé de 55 % dont :

- 22,5 % en provenance du fonds de solidarité (25 % x 90 %)

- 32,5 % de l'assurance (pertes de 50 % déduites de 20 % de franchise + 10% des 25 % excédant le seuil du fonds de solidarité).

Pour un non-assuré, seul se déclencherait le fonds de solidarité, pour 11,25 % d’indemnisation (25 % au-delà des 50 %, indemnisé à 45 %).

Les modalités de l’assurance récolte changent-elles ?

Globalement, les contrats de l’assurance récolte fonctionneront sur le même schéma qu’actuellement. Le principal changement devrait venir du niveau de franchise subventionnable, et du taux de subvention maximal. Les parlementaires ont en effet fait pression pour que l’application de l’omnibus soit enfin activée. L’omnibus est un règlement européen qui permet d’abaisser à 20 % le niveau de franchise subventionnable, pour un taux de subvention de 70 %. En France, actuellement, les contrats peuvent être subventionnés à 65 % jusqu’à une franchise de 30 %, et à 45 % pour la part de franchise entre 30 % et 25 %. La loi nouvellement votée permet désormais d’appliquer l’omnibus, mais ne peut l’imposer. La franchise subventionnable et le taux de subvention seront fixés par décret, pour chaque production.

Le mode de calcul du rendement historique devrait rester inchangé, avec le choix entre la moyenne olympique quinquennale et une moyenne triennale. Un mode de calcul critiqué car il fait chuter le rendement assuré dès que l’on subit deux mauvaises années en cinq ans. Problème : ce calcul est encadré par les règles de l’OMC, compte tenu des subventions publiques accordées à l’assurance récolte.

Le coût de l’assurance récolte va-t-il baisser ?

Le prix est souvent avancé comme un élément dissuasif pour la souscription d’un contrat MRC. Les assureurs jugent l’argument peu convaincant, car une fois les subventions déduites, l’assurance récolte en grandes cultures avoisine 30 €/ha, un coût proche de certains traitements phyto.

Quoi qu’il en soit, « la baisse des primes n’est pas à l’ordre du jour », a prévenu Groupama. « Dans un contexte où les événements climatiques vont se renforcer, il ne faut pas s’attendre à voir le coût du risque et les charges des sinistres baisser, explique Delphine Létendart, directrice assurances de l’assureur. Le dispositif prévu et l’intervention des pouvoirs publics ainsi que la hausse des subventions avec l’application de l’omnibus doit permettre d’amortir cette hausse du risque. » En clair : au mieux, pas de hausse.

« La baisse des primes n’est pas à l’ordre du jour », a prévenu Groupama

Même écho chez Pacifica, où Jean-Michel Geeraert souligne que, pour les grandes cultures, « la prise en charge par les pouvoirs publics des pertes au-delà de 50 % ne correspondra qu’à 10 ou 15 % des sinistres, ce qui devrait avoir un effet limité sur la baisse de la cotisation ». L’impact baissier pourrait être plus fort en arboriculture ou prairies du fait du seuil d’intervention de l’État fixé à 30 % des pertes, qui réduira significativement les coûts de sinistres à charge des assureurs.

L’assurance récolte va-t-elle devenir plus attractive ?

C’est le pari de la classe politique et des assureurs : le nouveau dispositif favorisera le déploiement de l’assurance récolte. L’objectif est d’atteindre 60 % des surfaces en grandes cultures et vignes d’ici 2030, 30 % pour les prairies et l’arboriculture. En grandes cultures, le principal atout sera la possibilité d’accéder à une franchise de 20 % subventionnée à 70 %, si l’activation de la règle omnibus se confirme. Néanmoins, cela ne devrait pas se traduire par une tarification plus attractive, comme l’ont annoncé plusieurs assureurs. Par ailleurs, l’argument d’une meilleure articulation public/privé ne tient pas pour les grandes cultures puisqu’elles étaient exclues du régime des calamités.

Alors comment convaincre les 70 % d’exploitants non assurés de souscrire une MRC ? Outre la multiplication et l'intensification des aléas climatiques, Jean-Michel Geeraert estime qu’un facteur sera déterminant : le niveau de franchise à souscrire nécessaire pour bénéficier du taux d’indemnisation du fonds de solidarité nationale à 90 % (contre 45 % pour les non-assurés). « Si l’on peut accéder à ce taux préférentiel en souscrivant une assurance récolte avec une franchise à 30 %, ce sera incitatif car le tarif de l’assurance sera très abordable, estime l’expert. En revanche, si c’est réservé aux souscripteurs d’une franchise à 20 %, alors la marche sera beaucoup plus haute pour le non-assuré, car la somme à payer sera nettement plus importante. »

En raison de ces réserves, cerains observateurs, et même certains parlementaires, ont vu dans cette réforme « un cadeau aux assureurs ». Pour les deux leaders du marché, Groupama et Pacifica (Crédit agricole), l'assurance récolte est un produit déficitaire depuis de longues années. Pour autant, il était difficile politiquement pour leces deux structures de se retirer du système, en raison de leurs liens avec le monde agricole. Ce nouveau dispositif devrait donc permettre le maintien de cette offre assurantielle.

Quand le nouveau dispositif entrera-t-il en vigueur ?

Le dispositif remanié doit entrer en vigueur avec la nouvelle PAC, donc en 2023. D’ici-là, des groupes de travail se tiendront jusqu’en avril pour définir les règles précises de fonctionnement (fonctionnement du pool et du guichet unique, méthodes d'estimations des pertes...). Les arbitrages devront ensuite être validés par l’autorité de la concurrence (fin août). Pour les semis d’été et d’automne (avec d’éventuels coûts de resemis), ce sera donc l’ancienne formule qui sera encore en vigueur.

Un financement abondé par l’État

Le budget annuel prévisionnel public du nouveau dispositif s’élèverait à 600 millions d’euros (M€). Ce montant inclut les subventions à l’assurance récolte et le fonctionnement du fonds de solidarité. L’effort de l’État passerait de 150 à 300 M€, et 180 M€ proviendraient de la PAC. Le monde agricole mettra aussi la main à la poche : la contribution des agriculteurs passera de 60 à 120 M€ via la remontée de la taxe affectée à l’assurance récolte de 5,5 % à 11 %.