À mi-campagne, le marché du vin au service minimum

Marquée par une récolte en baisse de 24 % par rapport à celle de 2023 et de 18 % par rapport à la moyenne 2019-2023, la campagne 2024-2025 affiche, à mi-parcours, des volumes de transaction plutôt en hausse mais des prix stables ou en baisse.

Marquée par une récolte en baisse de 24 % par rapport à celle de 2023 et de 18 % par rapport à la moyenne 2019-2023, la campagne 2024-2025 affiche, à mi-parcours, des volumes de transaction plutôt en hausse mais des prix stables ou en baisse.

Le contexte de la campagne 2024-2025 est assurément inédit. Côté volumes disponibles, se conjuguent les aléas climatiques et les mesures de réduction du potentiel dans plusieurs vignobles. Ce petit millésime de 36,16 millions d’hectolitres, selon Agreste, fait suite au 2023, plutôt abondant. Côté climat économique, la déconsommation est toujours là et l’incertitude s’amplifie.

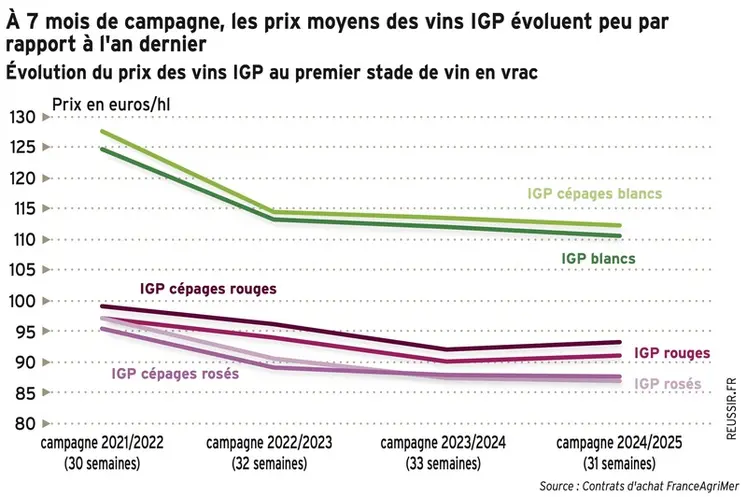

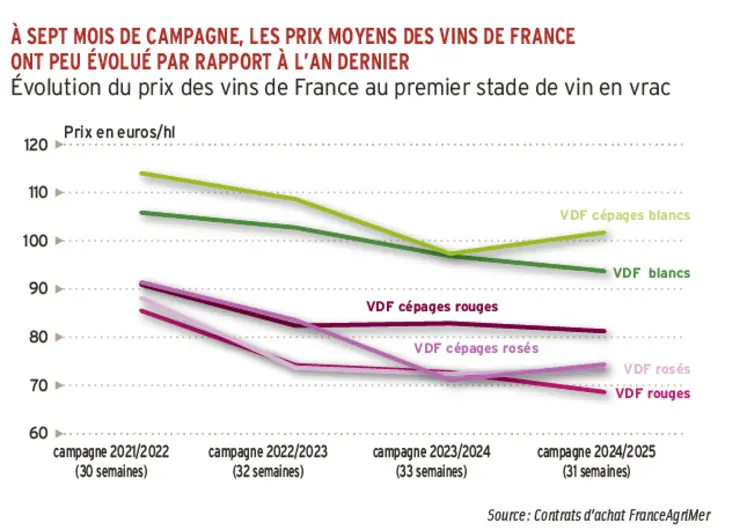

Comment se comporte dans ces conditions le marché du vrac ? À 31 semaines de campagne, c’est-à-dire d’août 2024 à fin février 2025, les ventes en volume (tous millésimes confondus) sont en hausse pour les IGP et les vins de France (VDF), selon les données compilées par FranceAgriMer.

Elles ont progressé de 21 % pour les VDF en un an, ce qui correspond à près de 1,7 million d’hectolitres échangés. La hausse s’observe dans toutes les couleurs. La même tendance se constate pour les IGP, avec + 10 % de croissance, le volume atteignant 4,7 millions d’hectolitres.

Des évolutions contrastées selon les catégories

Mais les prix moyens baissent pour les VDF rouges (-6 %), tandis qu’ils sont stables ou en légère hausse pour les autres catégories. Ils restent éloignés de ceux des campagnes 2021-2022 et 2022-2023 à ce même stade de la campagne.

Les IGP cépages et VDF cépages, se valorisent mieux que les assemblages, en rouge comme en blanc.

Pour les AOP, les dernières données diffusées par FranceAgriMer ne concernent que cinq mois de campagne et hors Vallée du Rhône et Bordeaux. Les chiffres sont donc peu représentatifs. Mais par rapport à l'année précédente, FranceAgriMer mentionne des baisses marquées en volume pour les rouges du Sud-Ouest (- 75 %), de la Vallée de la Loire (- 32 %) ainsi que du Languedoc (- 20 %) et de la Bourgogne (- 14 %).

Toujours sur la même période, l'organisme fait état de cours moyens des AOP rouges à + 21 %. Pour les rosés, les cours baissent en Provence (- 7 %) et Vallée de la Loire (- 20 %). Les blancs sont légèrement en retrait en volume (- 1 %) mais progressent en prix (+ 5 %).

En Vallée du Rhône, la campagne 2023-2024 s’était terminée à - 7 % pour les sorties de chai, rappelle Sébastien Lacroix, directeur du service économique d’Inter Rhône. Aussi, leur progression à 2 % à fin février 2025 est plutôt une bonne nouvelle. « On constate une bonne reprise », résume-t-il. Mais il la qualifie de « technique », due largement à une reconstitution des stocks alors que la production est en baisse de 11 % par rapport à 2023. « On ne voit pas en grande distribution ou sur l’export de réel démarrage », mentionne-t-il. Dans le détail par appellation, les côtes-du-rhône sont globalement stables par rapport à l’an dernier au même stade de la campagne. Il note un retard des gros acheteurs. Les crus méridionaux comme gigondas, lirac, rasteau, vacqueyras voient leurs ventes vrac augmenter en compensation de reculs importants l’an dernier.

Côté prix, le côtes-du-rhône rouge « est bien orienté », observe-t-il, avec une moyenne à 133,30 euros l’hectolitre sur les sept mois de campagne pour le millésime 2024, soit une progression de 9 % par rapport au cours de l’an dernier. L’échelle de prix des côtes-du-rhône rouges (hors bio) a tendance à s’étaler avec 44 % en dessous de 125 euros l’hectolitre, 24 % de 125 à 135 euros l’hectolitre, 13 % de 135 à 145 euros l’hectolitre et 19 % au-delà de 145 euros. Il ne constate pour l’instant « pas de dérapage de prix. Le libre à la vente étant bas, ça devrait permettre de maintenir les prix… s’il y a des ventes », projette-t-il.

Les prix tiennent mieux sur les blancs que sur les rosés

Le prix du côtes-du-rhône blanc s’établit, lui, à 191,30 euros l'hectolitre et gagne 9 %. La situation reste difficile pour le rosé qui a du mal à trouver sa place entre les rosés IGP et les AOP côtes-de-provence. Globalement, les sorties de chais de côtes-du-rhône rosé sont à - 12 % à sept mois de campagne.

Autre constat, les tendances observées depuis quelques années se confirment : la part des stocks assurée par la production tourne autour de 75 % contre environ les deux tiers auparavant tandis que les contractualisations ont tendance à s’étaler jusqu’à la fin de la campagne au lieu de se concentrer sur décembre-janvier comme auparavant.

Motif de satisfaction, en GMS, les vins rhodaniens ont mieux résisté grâce à la relative résilience du côtes-du-rhône. « Le côtes-du-rhône a une très forte visibilité en rayon. Son positionnement prix lui a permis de moins baisser », analyse Sébastien Lacroix.

Le vignoble bordelais réduit son potentiel de production

Le vignoble bordelais ne communique pas de chiffres sur l’évolution du marché en dehors du bilan 2024. Ce document observe que les sorties de chais sont au plus bas sur dix ans en 2023-2024 avec 3,6 millions d’hectolitres tandis que la production commercialisable est à 3,4 millions d’hectolitres sur la campagne 2024-2025, son plus bas niveau sur les dix dernières années également. Christophe Château, directeur de la communication du Conseil interprofessionnel du vin de Bordeaux (CIVB) souligne l’effet conjugué de la baisse de surface du vignoble qui a atteint 95 000 hectares en 2024 et celle du rendement moyen qui s’est établi à 35 hectolitres par hectare du fait des aléas climatiques. La surface va continuer de baisser en 2025 pour atteindre autour de 90 000 hectares. « Vers une production équilibrée par rapport à la commercialisation », avance donc le document du CIVB. « Depuis deux ans, l’appellation bordeaux rouge vend plus que ce qu’elle ne produit, souligne Christophe Château. On puise dans les stocks mais pas parce que le commerce redémarre, parce que 2024 a été la plus petite récolte. »

Les blancs bordelais sont stables même si la production est passée de 8,5 % à 10,5 % entre 2015 et 2024. « Il y a eu des mauvaises récoltes dans le Gers ces dernières années, qui font craindre une saturation si la production se développe », estime Christophe Château.

Il insiste plutôt sur l’essor des crémants, « qui ont un marché aujourd’hui ». Ils ont atteint 4 % de la production en 2024. « Les ventes se sont multipliées par cinq en dix ans. On pourrait manquer de produit », pointe-t-il. Ils ont la capacité d’utiliser des vignes de merlot et de cabernet vinifiés en blanc de noirs.

La bonne dynamique du cépage pinot noir

Pas d’euphorie non plus du côté des IGP pays d’oc mais quelques points positifs. « Il y a une bonne dynamique », rassure Florence Barthès, directrice générale de l’IGP pays d’oc, avec une hausse de 5 % des ventes des volumes sous contrats. Le contexte international tendu incite évidemment à la prudence pour les temps à venir. « Tout le monde est dans l’expectative », admet-elle.

Les 1,114 million de contrats vrac rouges sont 9 % au-dessus du 1,026 million de 2023, mais loin des 1,4 million de contrats rouges de 2022 au même stade de la campagne. « Il y a des rentrées de nouveaux millésimes qui se sentent à ce stade car c’est le pic des certifications », analyse-t-elle. Elle observe toutefois que « le socle d’approvisionnement des marques est très stable » et qu’il n’y a pas de consolidation de marchés.

« Mais le label tient », encourage la directrice. Elle souligne que l’équilibre des couleurs est un atout. L’IGP produit à 40 % du rouge, 30 % du blanc et 30 % du rosé. L’étendue des cépages est un autre avantage. Ainsi le pinot noir fait actuellement l’objet d’une forte demande en rouge et en rosé. « Il surfe sur les rouges frais », se réjouit Florence Barthès. Dans une moindre mesure la syrah et le merlot profitent de cette tendance sur les vins faciles et gourmands.

Pour le blanc, le chardonnay en toujours très largement en tête. Le sauvignon est surtout orienté vers l’export tandis que le viognier trouve avant tout preneur sur le marché français.

Les rosés 2024 sous contrats sont à + 5 % (1,03 million d’hectolitres). « Il y a eu deux campagnes avec des petites récoltes », note-t-elle.

Pour les prix du millésime 2024 par rapport à l’an dernier, le constat est celui d’une stabilité globale. Dans le détail, ils gagnent en moyenne 1 % sur les rouges (89,45 euros l'hectolitre) et perdent 0,7 % pour les rosés (84,25 euros l’hectolitre). Ils sont à + 0,5 % (106,13 euros l’hectolitre) pour les blancs alors que les volumes progressent sensiblement.

Florence Barthès évoque le phénomène de « down trading » (commerce à la baisse) qui touche les consommateurs. « Ils s’efforcent de garder le même contenu dans leur caddie mais le remplissent avec des produits moins chers. Le cœur de gamme souffre le plus. Le premium résiste mieux, la capacité de ses consommateurs ne bougeant pas », retrace-t-elle. Ce phénomène se mesure également sur les vins bio avec des hausses en volume sensibles mais une baisse des prix.

En Val de Loire, surfer sur les bulles et les blancs

En Val de Loire, sur le périmètre InterLoire, le volume global de la récolte 2024 est en baisse de 14 %. Camille Masson, président d’InterLoire, pointe les aléas climatiques et le pilotage de l’offre par rapport aux perspectives commerciales (baisses de rendements, VCI, réserve mais très peu d’arrachage). L’abondant millésime 2023 avait généré des stocks qui influencent toujours fortement le marché. Suite à la baisse de récolte, pour les rouges, les stocks à fin janvier 2025 sont en baisse de deux mois par rapport à l’an dernier, ce qui est plutôt positif. Une baisse des stocks est aussi observée en blancs, en lien avec la faible récolte.

À fin janvier 2025, le président note des sorties de chai à - 5 %, le recul étant en partie dû aux rosés. Sur cette couleur, Camille Masson observe que « la dynamique commerciale s’est stabilisée ». Suite aux années favorables, il y a une phase de transition pour se réadapter face au marché. Les données InterLoire sur les achats du négoce à fin février 2025 montrent une baisse des prix moyens de 21 % pour le cabernet-d’anjou et de 12 % pour le rosé-d’anjou. « En revanche, ça tire fort sur les bulles », se réjouit Camille Masson. Il évoque un volume des stocks équilibré et des prix stables. À fin février 2025, le prix du vrac du crémant-de-loire était à 201,16 euros par hectolitre.

Au global, la mise en marché France est en recul en volume de 1 % à fin janvier 2025. Mais l’export est une source de satisfaction pour l’interprofession. Fin janvier 2025, les mises en marchés export étaient à + 7 % en volume comme en valeur. Bulles, blancs secs et rouges légers sont porteurs.

Si les situations de marchés diffèrent selon les vignobles, partout l’objectif est de tenir les prix, alors que la demande est peu franche et les trésoreries fragilisées.

Florian Ceschi, directeur du cabinet de courtage en vins Ciatti Europe

« La faible récolte n’a pas d’effet mécanique sur les prix »

Le marché des IGP pays d’oc est en retard par rapport à l’année précédente. Il y a eu une première vague d’achats mais les transactions sont plutôt calmes. La faible récolte n’a pas d’effet mécanique sur les prix. Les acheteurs se couvrent au fur et à mesure, même s’ils ont des marchés. Il n’y a pas ou peu de stockage intermédiaire. On est dans le « pick and go ». Dans ce mode de fonctionnement, il y a une moindre sensibilité au prix. Côté vendeur, il faut être réactif et pouvoir vite échantillonner et livrer des vins certifiés.

Le rouge, ce n’est pas un problème de prix. Il n’y a pas de demande sauf sur le pinot noir. Pour ce cépage, on observe des tensions car il n’y a plus de stocks à date. Il est reconnu en tant que tel comme un vin léger, facile à boire. Mais il existe toutefois toujours une demande de vins puissants. Certains en recherchent pour améliorer des cuvées. Il reste de la disponibilité sur pas mal de cépages. Il y a un risque d’un excédent pour le sauvignon. La demande est stable pour le chardonnay.

On observe un trou au centre, dans le milieu de gamme. Dans le haut de gamme, tout le monde veut par exemple du pic-saint-loup qui se vend dans les 400 euros l’hectolitre. Le sancerre fait face à une baisse de disponibilité suite aux aléas mais la demande ne se reporte pas sur pouilly-fumé, menetou-salon ou coteaux-du-giennois.

Le rosé, dans le Languedoc, fait face à des acheteurs très précautionneux. La demande est croissante pour les vins de France. On se retrouve avec des prix compétitifs par rapport à l’Italie et même face à l’Espagne dont les prix ont augmenté. Et c’est vrai en blanc, rouge ou rosé.