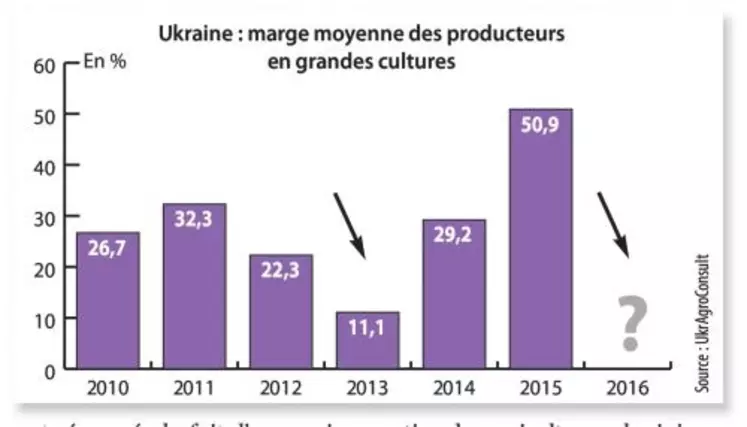

De bonnes marges ukrainiennes en trompe-l'œil ?

Cette année, les gains des producteurs ukrainiens seraient essentiellement dus à la dévaluation de la hryvnia. Ils n'ont pas dynamisé les investissements agricoles, un facteur susceptible de réduire la production et les ventes du pays à l'avenir.

« S'il y avait un match de football entre les agriculteurs ukrainiens et les risques menaçant leur activité, ces derniers gagneraient 5 à 2 », s'est exprimé Sergey Feofilov, le dirigeant du cabinet d'analyse UkrAgroConsult, lors de la XIIIe conférence internationale Black Sea Grain à Kiev les 20 et 21 avril. L'expert estime qu'actuellement le secteur agricole ukrainien reste fragile, malgré les exportations et la production du pays en 2015/2016 en progrès par rapport à la campagne antérieure. Selon lui, les farmers ukrainiens ont certes gagné de l'argent cette année, mais ceci est essentiellement dû à la dévaluation de la hryvnia par rapport au dollar, qui a permis d'importantes entrées de devises par l'intermédiaire des ventes aux pays tiers. « Nous assistons à “un paradoxe de marge”. En ce sens, il n'y a pas eu d'investissements massifs suite aux gains des producteurs, susceptibles d'augmenter la production, d'engendrer une modernisation de l'agriculture, des ports, des infrastructures, etc. (…) Les producteurs ont peur que la hryvnia se reprenne. Ils économisent, utilisant le moins d'intrants possible. Il n'y a donc pas de croissance réelle, ce n'est que conjoncturel. »

Baisse de la production et des exports ukrainiens sur 2016-2018 ?

La dévaluation de la hryvnia pourrait affecter la production et les exportations de blé tendre du pays pour les deux prochaines campagnes. Sergey Feofilov s'appuie sur l'histoire récente pour appuyer sa thèse. « En 2009, nous avions également connu une dévaluation de notre monnaie. Durant les deux années suivantes, notre production et nos ventes ont régressé, du fait d'une moindre profitabilité des cultures. Nous observons un phénomène similaire actuellement. » L'analyste explique que, sur le court terme, la dévaluation est bénéfique pour les exportations. Mais petit à petit, les coûts de production et d'importation d'intrants augmentent, jusqu'à affecter les ventes des céréaliers. Dans le détail, il indique que lors d'une dévaluation, les vendeurs d'intrants (produits phytosanitaires, fertilisants), qui libellent leurs produits en dollar, adoptent une politique agressive, maintenant leurs prix bas afin de conquérir des parts de marché. Mais ensuite, ils relèvent leurs tarifs, affectant la compétitivité des producteurs. « C'est ce qui s'est passé il y a quelques années, et nous observons le même phénomène cette année. »

Ainsi, en 2016/2017, UkrAgro-Consult estime la production nationale de blé tendre à 19,5 Mt, contre 24,8 Mt durant la campagne antérieure. Les exportations passent de 15 Mt à 9,6 Mt sur la même période. L'Ukraine a donc besoin d'argent et d'investisseurs étrangers pour devenir plus compétitif. « Nous aurions besoin de 75 milliards de dollars pour moderniser nos infrastructures agricoles », lance Leonid Kozachenko, président de la Confédé-ration des agriculteurs ukrainiens. La filière ukrainienne lance ainsi un appel du pied à destination de « pays riches, tels l'Arabie saoudite ou la Chine ».

Mai, mois clef pour les récoltes dans l'UE et aux États-Unis

L'événement a également été l'occasion de faire un point sur les principales zones de production mondiale de grains. « Les prix bas n'incitent pas les producteurs européens à vendre. Il y a quelques années, les cours élevés leur ont permis d'avoir des réserves financières et de pouvoir stocker (…). Il y a deux ans, attendre pour vendre était un bon choix. Aujourd'hui, ce n'est pas le cas », alerte Magnus Kellerman, du cabinet de conseil et de trading allemand BayWa. L'analyste emboîte donc le pas des OS français, qui conseillent aux producteurs de vendre dès maintenant, sous peine d'aggraver la situation la saison prochaine. La société estime pour 2016/2017 une production de blé tendre dans l'UE en retrait de 4 Mt par rapport à 2015/2016, à 144,4 Mt, en raison d'un retour des rendements vers la normale, à 6,1 t/ha. Les exportations passeraient de 28,4 Mt à 31,2 Mt dans le même laps de temps. Toutefois, « on en saura plus en matière de production et de ventes à l'export en mai. Si les conditions climatiques sont excellentes, ce qui est actuellement le cas dans l'ensemble, la production pourrait s'alourdir et le rythme des ventes s'accroître jusqu'à juin. Dans le cas contraire, la situation inverse pourrait se produire. »

La production européenne de maïs progresse de 7,4 Mt en 2016/2017, à 65,2 Mt, pour des raisons similaires au blé tendre. Les importations régresseraient de 2 Mt, à 10 Mt, et les exportations se stabiliseraient, passant de 2 Mt à 2,2 Mt. « Nous sommes très proches (en référence aux cours mondiaux du maïs) du seuil déclenchant la mise en place de taxes à l'importation de maïs. Les achats de l'UE pourraient encore reculer dans ce scenario et l'utilisation de blé en alimentation animale progresser », souligne Magnus Kellerman.

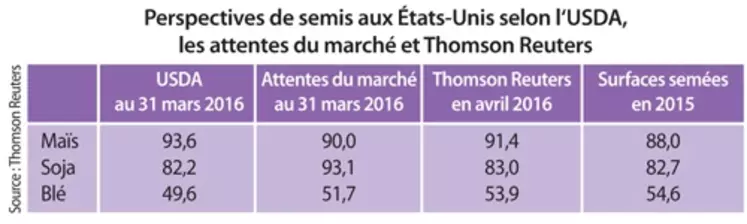

Aux États-Unis, la grande question tourne autour du possible “switch” soja vers maïs ou maïs vers soja. « L'USDA a surpris le marché dans son rapport du 31 mars, avec des surfaces de maïs à la hausse au profit du soja », rappelle Karen Braun, économiste chez Thomson Reuters. Mais, depuis, les semis de maïs ont été retardés, du fait de conditions météorologiques adverses, qui se sont récemment améliorées permettant de rattraper le retard.

« Si, au mois de mai, les semis de maïs sont réalisés à 55-65 %, alors la production de maïs sera probablement encore revue à la hausse », confie la spécialiste. Dans le cas contraire, c'est vers le soja que les farmers se tourneraient davantage. Elle ajoute que le mois d'août sera également crucial, avec la publication du rapport détaillé de l'USDA sur les perspectives de rendement en soja et en maïs. D'ici là, le phénomène La Niña aura probablement eu un impact sur les cultures, plus ou moins significatif. « Cette année, le risque La Niña augmente, pouvant engendrer une sécheresse entre juin et août aux États-Unis, mais aussi dans d'autres pays de l'hémisphère Nord ». À savoir la mer Noire et l'Union européenne.

« L'an dernier, les producteurs de grains dans les zones occupées par les séparatistes ne pouvaient vendre leurs marchandises en forward avec prépaiement. Cette année, cela est désormais possible », a confié Olivier Bouillet, directeur général d'Agritel International, basé à Kiev, lors de l'événement Black Sea Grain les 20 et 21 avril. Signe d'un léger apaisement des hostilités ? « C'est un conflit larvé. Ainsi, il n'y a guère eu d'évolution ces derniers temps. Toutefois, cet élément peut être un indicateur, signe d'une amélioration des conditions de commerce des grains dans les zones disputées. »