Prix des engrais : la rentabilité du blé français menacée en 2026 par le blocage du détroit d’Ormuz

La guerre au Moyen-Orient et le blocage du détroit d’Ormuz provoquent un choc majeur sur les coûts des intrants agricoles. Une modélisation réalisée par le think tank Agriculture Stratégies révèle un fort risque de chute des marges en blé en France pour 2026, mettant en péril l’équilibre économique des exploitations.

La guerre au Moyen-Orient et le blocage du détroit d’Ormuz provoquent un choc majeur sur les coûts des intrants agricoles. Une modélisation réalisée par le think tank Agriculture Stratégies révèle un fort risque de chute des marges en blé en France pour 2026, mettant en péril l’équilibre économique des exploitations.

Le blocage du détroit d’Ormuz, point névralgique du commerce mondial, a entraîné une nouvelle flambée des prix des engrais azotés et du carburant. Dans une note parue le 4 mai 2026, le think tank Agriculture Stratégies met en lumière l’ampleur du choc économique pour les exploitations françaises spécialisées en blé avec une dégradation très forte de la marge brute. « Une marge brute de blé ou de colza est faite d’énergie », considère Bernard Ader, président du think tank et agriculteur en Haute-Garonne.

Étudier la conséquence de la hausse du prix des intrants sur la marge brute

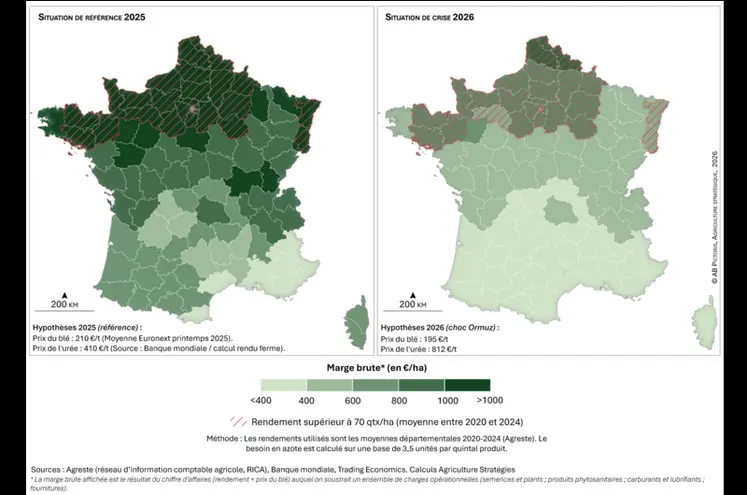

À travers une carte, Agriculture Stratégies propose de comparer la marge brute réalisée en 2025 par les agriculteurs en culture de blé avec celle de 2026 qui a fait l’objet d’une modélisation par les auteurs (1) de la note. « Nous avons effectué à l’échelle des départements un calcul que l’agriculteur entrepreneur doit faire à l’échelle de son exploitation », avance Bernard Ader. Le travail de modélisation montre un recul de la rentabilité du blé dans tous les départements entre 2025 et 2026. Les calculs établis par Agriculture Stratégies s’appuient sur les chiffres d’Agreste. Pour les deux cartes, c’est la moyenne départementale des rendements sur 5 ans (2020-2024) qui a été retenue.

Modélisation de l’évolution de la marge brute à l’hectare pour la culture du blé entre 2025 et 2026.

En 2025, la situation apparaissait encore tenable dans les principaux bassins de production. La marge brute dépasse fréquemment 800 à 1 000 €/ha, un seuil indispensable pour couvrir les charges et assurer un revenu aux exploitants. Au total, 59 départements affichaient des marges supérieures à 800 €/ha, dont 35 au-delà de 1 000 €/ha (données issues du réseau d’information comptable agricole-Rica).

Des marges divisées par deux en un an

Mais en 2026, le paysage change radicalement. Prises en étau entre un prix du blé en recul (195 €/t en avril 2026, contre 235 €/t en moyenne au moment des apports de printemps 2025, cours Euronext) et un coût de l’urée qui a presque doublé, passant de 410 €/t en moyenne en 2025 (Banque mondiale ajustée rendu ferme) à 812 €/t après le déclenchement du conflit, les marges s’effondrent sur l’ensemble du territoire. Même les régions les plus productives, comme la Beauce ou la Picardie, voient leur rentabilité divisée par deux.

Seuls deux départements — le Nord et le Pas-de-Calais — parviennent à maintenir une marge brute légèrement supérieure à 800 €/ha. Partout ailleurs, les niveaux deviennent insuffisants pour absorber les charges fixes des exploitations.

Si d’autres charges (semences, produits phytosanitaires, carburant) sont intégrées au calcul, c’est bien le coût de l’azote qui explique l’essentiel de la dégradation des marges. « Si l’on avait déduit les charges de structure pour obtenir la marge nette, le tableau aurait été encore plus sombre », estime Bernard Ader.

Une baisse de la rentabilité même en cas d’adaptation

Les auteurs de la note (1) expliquent que leur modélisation repose sur des hypothèses simplificatrices : rendements moyens sur cinq ans, comportements des agriculteurs supposés constants, ou encore utilisation de l’urée comme référence pour l’ensemble des engrais azotés. Dans la réalité, les agriculteurs pourraient adapter leurs pratiques, par exemple en réduisant les apports d’azote pour limiter les coûts. Mais ces arbitrages se traduisent généralement par une baisse des rendements et de la qualité, donc des revenus.

Malgré ces limites, la tendance globale reste vraie : la hausse des intrants dans le contexte de prix bas implique une destruction de valeur pour les exploitations.

Des interrogations sur les prochains assolements

Au-delà du constat immédiat, l’étude lance une alerte sur les décisions à venir. Si la crise se prolonge, les exploitants pourraient revoir en profondeur leurs assolements dès l’automne. Pour Bernard Ader, c’est dans les terres à petit potentiel, inférieur à 70 quintaux par hectare, qu’il faut s’interroger sur la pertinence économique de semer du blé.

Face à un blé devenu trop risqué économiquement, certains pourraient se tourner vers des cultures moins gourmandes en azote, comme le tournesol ou les légumineuses. « C’est à chacun de mesurer son risque pour prendre la bonne décision », estime Bernard Ader pour qui le contexte « ferait peser une menace sur les volumes de production de blé en France ».

Le think tank ajoute que deux incertitudes viennent accentuer les inquiétudes : l’application du mécanisme d’ajustement carbone aux frontières (MACF) sur les engrais, susceptible de compliquer encore les approvisionnements, et le développement attendu d’un épisode El Niño dans les prochains mois, qui pourrait perturber la production agricole mondiale (risque accru de sécheresse) et influencer les prix des céréales.