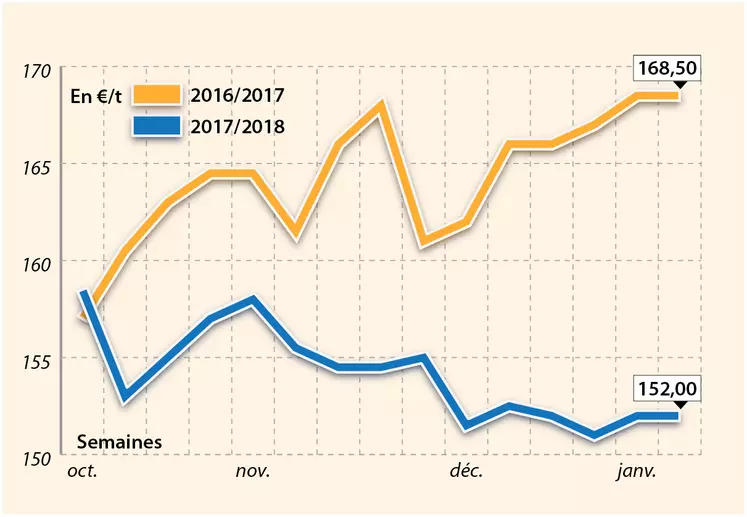

La compétitivité russe met toujours à mal les prix du blé tendre sur Euronext et les places physiques hexagonales d’une semaine sur l’autre. L’Égypte a acquis le 9 janvier de nouvelles cargaisons en provenance de Russie : 115 000 t à 207,86 $/t Caf, livraison février (le dernier achat s’élevait à 208,05 $/t Caf). La hausse de l’euro face au dollar fait également pression.

Selon FranceAgriMer (Fam), l’Égypte a acheté 4,7 Mt de blé tendre depuis le début de la campagne 2017/2018, dont 3,7 Mt de Russie, sur 7 Mt prévues au total. Malgré la baisse des stocks français estimée par Fam (cf. Une), le marché s’inquiète du repli des exportations sur pays tiers. La France pourrait ne pas atteindre les 5 Mt de blé tendre exportées sur l’Algérie, selon Fam.

Côté éléments potentiellement haussiers, rappelons l’impact de la vague de froid passée aux États-Unis et la baisse de la production australienne. Le froid conjugué à l’absence de manteau neigeux sur la zone mer Noire, notamment en Russie et en Ukraine, sera également à surveiller.

En termes d’activité sur le territoire national, des affaires sont rapportées à destination des Fab français, du nord de l’UE et espagnols sur l’intérieur. Les meuniers se réveillent, faisant des achats sur l’ancienne et la nouvelle campagne. Le portuaire génère aussi des échanges, pour des compléments de bateau et pour satisfaire la demande algérienne, bien que l’Argentine devienne probablement majoritaire pour la livraison de 0,4 Mt d’origine optionnelle.

Les cours du maïs sont restés à un bas niveau entre les 4 et 11 janvier, du fait de la bonne compétitivité ukrainienne. FranceAgriMer (Fam) a révisé à la hausse de 0,1 Mt les ventes 2017/2018 sur l’UE entre décembre et janvier, à 4,85 Mt. Côté échanges, l’Espagne est aux achats, générant un petit filet d’affaires dans le Sud. Mais globalement, le marché est assez calme. Les vendeurs se positionnent, mais pas forcément les acheteurs.

En

orge fourragère, le dynamisme de l’activité portuaire a soutenu les prix, avec notamment l’Arabie saoudite qui recherche de près de 1 Mt. Sur l’intérieur, les Fab italiens et bretons sont aux achats en semaine 2. FranceAgriMer estime les stocks 2017/2018 à 0,9 Mt en janvier, contre 1,1 Mt en décembre, du fait de la hausse des exportations sur l’UE et de la consommation des Fab. La bonne tenue des cotations des orges fourragères a tiré vers le haut celles des

orges brassicoles 2017. Mais les autres produits ont régressé, faute d’échange.

Enfin, les cours sont stables en blé dur dans l’ensemble. Les acheteurs internationaux reviendraient quelque peu. FranceAgriMer projette les stocks français 2017/2018 à 0,35 Mt, des chiffres trop bas selon des experts anonymes.

Marchés physiques français du 11 janvier 2018 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2017 |

janv.-mars |

152,50-153,00 |

N |

|

| Rendu La Pallice |

76/220/11 Récolte 2017 |

janv.-mars |

153,50 |

N |

|

| Rendu Rouen |

76/220/11 Récolte 2017 |

janv.-mars |

151,50-152,50 |

T |

|

| Rendu Pontivy/Guingamp |

fourrager Récolte 2017 |

janv.-mars |

154,00-155,00 |

A/V |

|

| Fob Moselle |

meunier Récolte 2017 |

janv.-mars |

149,00 |

T |

|

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2017 |

janv. |

161,88 |

N |

|

| |

FC Médium A3 classe 2 majo. incluses Récolte 2017 |

janv. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2017 |

janv. |

164,08 |

N |

|

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2017 |

janv.-mars |

145,00 |

V |

|

| Départ Marne |

BPMF Récolte 2017 |

janv.-mai |

145,50 |

T |

|

| Départ Sud Côte-d'Or |

meunier Récolte 2017 |

4 de janv. |

148,00 |

T |

|

| Départ Sud-Est |

meunier Récolte 2017 |

janv.-mars |

162,00-163,00 |

N |

|

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Sud-Est |

20-25% mitadins 13,5% Récolte 2017 |

janv.-avr. |

inc. |

|

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2017 |

janv.-mars |

147,00 |

N |

|

| Rendu La Pallice |

Récolte 2017 |

janv.-mars |

147,50 |

N |

|

| Fob Bordeaux |

Récolte 2017 |

janv.-mars |

152,00 |

N |

|

| Fob Rhin |

Récolte 2017 |

janv.-juin |

158,00 |

N |

|

| Départ Eure/Eure-et-Loir |

Récolte 2017 |

janv.-mars |

142,00-143,00 |

N |

|

| Départ Sud-Est |

Récolte 2017 |

janv.-mars |

152,00-153,00 |

N |

|

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2017 |

janv.-mars |

148,50 |

T |

|

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2017 |

janv.-mars |

142,50 |

T |

|

| Départ Aisne |

62/63 kg/hl Récolte 2017 |

janv.-mai |

140,00 |

N |

|

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2017 |

janv.-mars |

136,50-137,50 |

A/V |

|

| Départ Marne |

62/63 kg/hl Récolte 2017 |

janv.-mai |

139,00 |

N |

|

| Départ Sud Côte-d'Or |

62/63 kg/hl Récolte 2017 |

4 de janv. |

134,00 |

T |

|

| Départ Sud-Est |

67 kg/hl Récolte 2017 |

janv.-mars |

155,00 |

T |

|

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel Port 500 t Récolte 2017 |

janv.-mars |

154,00 |

N |

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Sebastian Port 500 t Récolte 2017 |

janv.-mars |

198,00 |

N |

|

Evolution dollar / euro du 11 janvier 2018

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8322 euro |

| 1 euro |

1,2017 dollar |

Clôture du marché à terme de Chicago du 11 janvier 2018

| Matières premières |

Clôture |

Chicago |

| Blé |

433,25 |

cents/bois. |

| Maïs |

348,75 |

cents/bois. |

| Ethanol |

1,347 |

$/gallon |

Clôture du marché à terme Euronext du 11 janvier 2018

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2018 |

159,00 |

| Mai 2018 |

163,00 |

| Sept. 2018 |

167,50 |

| Volume |

28773 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2018 |

157,25 |

| Juin 2018 |

163,50 |

| Août 2018 |

169,00 |

| Volume |

1816 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Mars 2018 |

164,75 |

| Mai 2018 |

167,50 |

| Sept. 2018 |

166,75 |

| Volume |

0 |

Cotations des marchés internationaux du 11 janvier 2018

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Févr. 2018 |

63,80 $ |

| Indices des frets maritimes |

du 11 janvier |

Variation |

| Baltic Dry Index (BDI) |

1303 |

-63,00 |

| Baltic Panamax Index (BPI) |

1371 |

-33,00 |

| Baltic Capesize Index (BCI) |

2384 |

-293,00 |

| Baltic Supramax Index (BSI) |

902 |

4,00 |