Pourquoi le prix des matières premières destinées à l'alimentation du bétail devrait continuer de baisser

Les prix des matières premières devraient continuer de baisse au premier semestre 2026 portés par une offre toujours abondante.

Les prix des matières premières devraient continuer de baisse au premier semestre 2026 portés par une offre toujours abondante.

Malgré un contexte géopolitique instable et un environnement économique incertain, la production mondiale de blé atteint un nouveau record pour cette campagne, à 837,8 millions de tonnes (Mt) (+ 6,4 % /moyenne 5 ans).

Les huit premiers exportateurs franchissent pour la première fois le seuil des 400 Mt. Les récoltes européennes et françaises se redressent nettement, atteignant respectivement 140,1 Mt et 33,3 Mt (122,1 Mt et 25,6 Mt en 2024). Sur les marchés, les fondamentaux reprennent le dessus, entraînant un recul des cours. En octobre dernier, le blé Euronext s’échangeait à 189,60 €/t, contre 225,80 €/t en 2024. La compétition internationale est particulièrement forte : les blés argentins et australiens, de plus en plus présents sur le marché, affichent une forte compétitivité (≈15 $/t d’écart entre prix export France et Argentine). Les exportateurs européens pourraient rencontrer des difficultés à exporter les volumes disponibles sur cette campagne, ce qui aurait pour conséquence un alourdissement des stocks et localement une pression baissière sur les cours. Concernant le maïs, les résultats sont également très bons outre-Atlantique, notamment aux États-Unis, où la production est attendue à plus de 425 Mt (+ 15,2 % par rapport à la moyenne 5 ans). À l’inverse, les performances sont contrastées dans l’UE. Les prix du maïs ont malgré tout reculé dans un contexte d’offre mondiale confortable et dans le sillage du repli des prix américains. Au regard de ces éléments, la baisse des cours devrait se poursuivre au cours du premier semestre 2026. Celle-ci pourrait être modérée par la rétention à la vente des producteurs, la contraction du ratio stocks/utilisation pour le blé (mais se détend pour le maïs) et les incertitudes persistantes sur le plan géopolitique et économique.

Bilan très confortable pour le soja

La production de soja enregistre un nouveau record à 426 Mt (+ 10 % /moyenne 5 ans), portée par le Brésil, qui assure désormais plus de 40 % de la production mondiale. Aux États-Unis, les résultats sont dans la moyenne. Depuis le début d’année, les prix ont significativement reculé sur le marché américain, en lien avec la dégradation des relations sino-américaines. En octobre 2025 le tourteau de soja s’échangeait à 267 €/t sur le marché américain contre 327 €/t un an plus tôt. Pour le colza, le bilan européen est correct avec 19,7 Mt produites, soit dans la moyenne. Le Canada et l’Australie affichent également de bons résultats, avec un cumul de 25 Mt. Le bilan mondial est équilibré avec une production de 91 Mt et une demande attendue à 89 Mt. Les cours du colza restent toutefois volatils, influencés par de nombreux facteurs tels que le prix des huiles ou encore les aléas géopolitiques. Ce contexte d’offre et de prix nous conduit à faire l’hypothèse d’une poursuite de la baisse des cours au premier semestre 2026, confortée par l’arrivée – début 2026 - des récoltes brésiliennes et argentines.

Léa Dulon, lea.dulon@ifip.asso.fr

À retenir

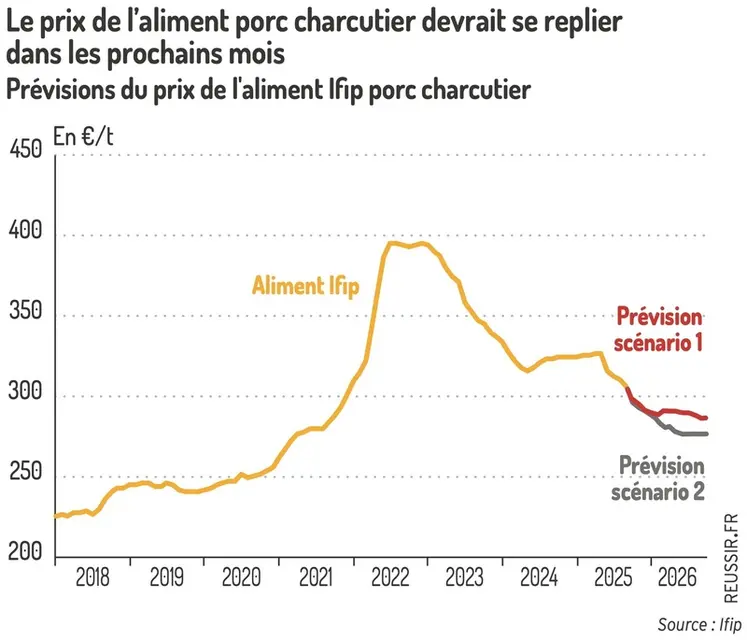

Le prix de l’aliment porc charcutier devrait se replier dans les prochains mois, suivant le mouvement de baisse engagé. Deux scénarios peuvent être envisagés :