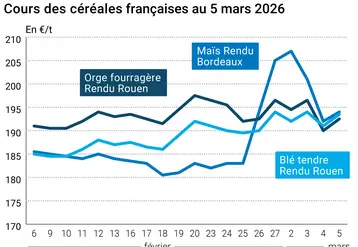

Affolement général des cours céréaliers

BLÉ TENDRE : dans un marché déboussolé, les opérateurs sont tétanisés

Le marché a de nouveau perdu la tête cette semaine, avec des cours qui ont progressé de près de 10 #/t en une semaine. Une situation très fortement influencée par les dégâts que la sécheresse pourrait causer en Australie. Les acheteurs s’inquiètent de la situation dans l’hémisphère Sud qui les priverait de nouvelles disponibilités sur le marché mondial. Du coup, les prix ont explosé sur Chicago et Euronext a suivi la même tendance. Le marché physique a très logiquement emboîté le pas aux marchés à terme. Le contexte mondial reste donc très tendu. On notera que la Tunisie vient d’acheter 75.000 t d’origine française et l’Algérie a lancé un appel d’offres. Autre préoccupation : la situation en origine mer Noire, où l’on entend parler de problèmes de qualité. Dans le même temps, l’Ukraine a décidé d’imposer des quotas à l’exportation, fixés à 400.000 t d’ici à fin 2006, pour assurer son approvisionnement intérieur. Kiev devrait exporter 10 Mt en 2006/2007, contre 13 Mt la campagne dernière.

BLÉ DUR : faible animation

Le marché reste très ferme mais avec toutefois peu de transactions. Dominante : l’attente de la fin de la période du Ramadan et ainsi du retour des acheteurs des pays du Maghreb. On notera la persistance d’un courant de marchandises régulier, mais sans plus, sur l’Italie.

ORGE DE MOUTURE : cours en hausse

Dans le sillage du blé, mais à un degré bien moindre, l’orge de mouture consolide ses prix avec une progression de 6 à 7 E/t sur nos précédentes cotations. À noter la remise en vente sur les pays tiers de 115.000 t d’orge d’ex-intervention en provenance des pays de l’Est.

ORGE DE BRASSERIE : marché ferme mais sans affaires

Dans le contexte général, le marché de l’orge de brasserie ne peut qu’être ferme. Comme le fait remarquer un professionnel : « Il n’y a aucune raison que cela change avec un déficit consèquent de 200.000 à 300.000 t sur l’Europe. » De fait, les vendeurs ne sont guère enclins à offrir leurs marchandises. Au demeurant, on note peu d’empressement du côté des malteurs.

MAÏS : flambée des prix

La folie qui s’est emparé du marché du blé s’est naturellement répercutée sur celui du maïs, avec des cours qui progressent très fortement par rapport à ceux de la semaine passée. Et ce, d’autant que les premiers résultats de la récolte au nord Loire sont généralement qualifiés de décevants.

L’Office national interprofessionnel des grandes cultures (Onigc) table, d’après ses dernières estimations, sur 13,2 Mt (contre 14,4 Mt l’an dernier).

ONIGC : nouvelle révision à la baisse de la production de blé tendre

Lors de son dernier Conseil de direction spécialisé “Céréales”, qui s’est déroulé le mardi 10 octobre, l’Onigc a révisé à la baisse de 0,4 Mt ses estimations de production de blé tendre 2006 pour les porter à 33,6 Mt. La collecte 2006/2007 devrait donc se situer à 29,7 Mt, soit 1 Mt de moins que lors de la campagne 2005/2006. Les disponibilités totales pour la campagne commerciale en cours s’élèveraient donc à 32,7 Mt en tenant compte du stock de début de campagne, soit une baisse de 3 Mt par rapport à 2005/2006.

L’Onigc a également baissé les incorporations de blé par les fabricants d’aliments pour animaux de 0,2 Mt pour les estimer à 5,8 Mt. Avec 4,9 Mt utilisées par la meunerie et 2,8 Mt par l’amidonnerie, les utilisations totales intérieures sont prévues à près de 15 Mt. Les ventes sur l’UE sont estimées à 8,7 Mt (-30.000 t sur le mois dernier) et les exportations pays tiers à 6 Mt. Le stock de report de fin de campagne est situé par l’Onigc à 2,1 Mt, soit -0,7 Mt sur la dernière campagne.

OLÉAGINEUX : calme plat

Le niveau d’activité du marché des graines oléagineuses est particulièrement faible, pour ne pas dire inexistant. Les vendeurs restent sur leurs positions et ne se décident toujours pas à offrir leur marchandise. Les prix acheteur progressent cette semaine en colza, tandis qu’en tournesol le marché perd quelques euros avec l’annonce d’une bonne récolte dans l’Est de l’Europe. De plus, Russie, Ukraine, Roumanie et Bulgarie présenteraient des récoltes meilleures que prévues. D’où le recul observé sur les huiles, les tourteaux et les graines.

TOURTEAUX : tension en soja

Emporté par la flambée du blé, le complexe soja a fortement progressé sur Chicago avant de se détendre, mardi, sur des prises de bénéfices des Funds. Le marché français suit la tendance. Les consommateurs ont avancé doucement leurs achats de compléments sur la période hivernale. Les cours des tourteaux de colza et tournesol ont pour leur part peu évolué sur des marchés peu fréquentés.

ISSUES DE MEUNERIE : étroit

Le marché reste peu sollicité par les différents intervenants et demeure donc calme. Les cours se tassent en région parisienne, mais cette évolution ne reflète pas la tendance de fond qui reste plutôt empreinte de fermeté. Les prix sont reconduits en province.

DÉSHYDRATÉS : marché atone

Le marché n’évolue absolument pas cette semaine en terme de prix. Les cours des pulpes de betteraves et de luzernes déshydratées sont inchangés. Les affaires sont rares. La demande est éteinte compte tenu des couvertures déjà réalisées. Les opérateurs sont focalisés sur la récolte de betteraves à venir.

CO-PRODUITS : recul en produits laitiers

La fermeté observée sur les produits laitiers depuis quelques semaines pourrait s’achever. Les demandes en marchandises disponibles sont plus rares et les quelques affaires réalisées en spot se sont conclues sur des niveaux de prix en baisse. Cette tendance est valable pour la poudre de lait ainsi que pour le lactosérum. Les cours sur l’éloigné reculent également. Concernant les PSC, les cotations de citrus progressent en sympathie avec l’ambiance haussière de ces derniers jours. Le corn gluten feed génère quelques affaires sur des prix plutôt baissiers. En pailles et fourrages, les prix ne varient pas. Le marché est calme.

PRODUITS DIVERS : marchés calmes

Le marché de la graineterie opère un réajustement technique des cours, dans le sillage des marchés céréaliers. L’activité est des plus calmes. En graines fourragères, l’activité pâtit du Congrès de Bruxelles dont il faudra attendre le terme pour voir revenir un courant d’affaires. Le marché des farines de poissons est dans l’attente du prochain quota de pêche au Pérou. Par ailleurs, aucune date de redémarrage des pêches n’a été annoncée. Ambiance calme et baissière. Le marché des légumes secs est actif.

PROTÉAGINEUX : envolée des prix dans le sillage des céréales

Contrairement à la semaine dernière, où l’on annonçait un retour de la demande en pois protéagineux de la part des fabricants d’aliments du bétail, ces derniers se sont retirés du marché. Et cela en conséquence de la nouvelle progression des prix. Cette évolution à la hausse est essentiellement due à la fermeté observée sur l’ensemble du marché céréalier français. Les cotations de pois progressent ainsi de 2 à 5 euros la tonne sur l’ensemble du territoire hexagonal.

En féveroles, les cotations des produits à destination de l’alimentation humaine gagnent de nouveau quelques euros au niveau du port de Rouen où la demande ne faiblit pas. Toutefois, cet intérêt égyptien aura bien du mal à dénicher la totalité de ses besoins car, selon les opérateurs, une bonne partie de la récolte de féveroles ne contentera que l’alimentation animale, la qualité ne semblant pas être au rendez-vous cette année.