COTidienne

Marché des céréales du 14 mai 2025 - La révision à la hausse des exportations françaises par FranceAgriMer a fait grimper les prix des blé, orge et maïs

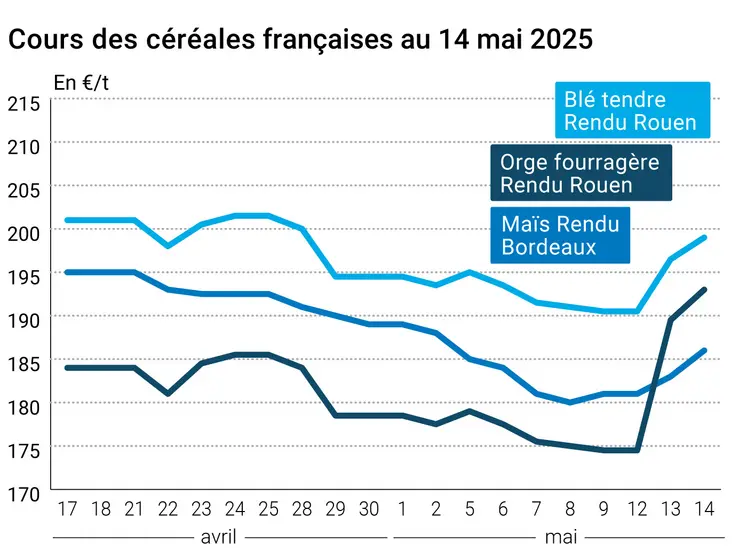

L’évolution des prix du blé, de l’orge et du maïs français entre le 13 et le 14 mai 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 13 et le 14 mai 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du blé tendre sur Euronext n’ont quasiment pas bougé entre le 13 et le 14 mai, gagnant de seulement 0,50 €/t sur l’échéance septembre et de 0,25 €/t sur celle de décembre. Les prix du maïs sur le marché à terme européen ont progressé sur l’ensemble des échéances ouvertes. Dans le dernier rapport hebdomadaire de positions des traders d'Euronext, au vendredi 9 mai 2025, les opérateurs dits financiers ont augmenté leur position nette courte sur le blé (d'environ 14 100 lots) pour atteindre environ -253 900 lots, et sur le maïs (d'environ 1 700 lots) pour atteindre environ -6 400 lots, rapporte WSD.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Sur le marché physique français, le blé tendre et l’orge fourragère en sympathie ont renchéri d’un jour sur l’autre sur la période juillet-septembre, à l’image du contrat blé sur Euronext. Le maïs a suivi la même tendance haussière sur la période mai-juin, dans le sillage du contrat maïs sur le marché à terme européen. Les prix du blé dur ont gagné 5 €/t.

FranceAgriMer a révisé à la hausse les exportations de blé français sur les pays tiers (+100 000 t) comme sur l’Union européenne (+127 000 t). Il en est de même pour les orges, avec une hausse de 50 000 t sur les pays tiers et de 36 000 t sur l’UE. En maïs, seuls les chargements sur pays tiers ont été réévalués en hausse de 86 000 t.

Quant au blé dur, c’est le statu quo sur les expéditions hors de nos frontières.

Par ailleurs, la moitié des nappes phréatiques françaises reste au-dessus des normales, malgré le retour du soleil sur une partie du pays depuis quelques semaines, mais une sécheresse estivale n’est pas à exclure dans certaines régions, selon un point de situation du BRGM publié le 14 mai.

Les cours du blé sur le CBOT ont gagné du terrain sur l’ensemble des échéances ouvertes. Les agriculteurs du centre et du nord du Kansas récolteront dans environ deux mois une récolte de blé plus importante qu’en 2024, bien que la production soit limitée par le stress hydrique et le virus de la mosaïque du blé, selon une enquête de terrain reprise par World Grain. Le rendement moyen est estimé à 50,5 boisseaux à l’acre (bu/a), contre à 49,4 bu/a mesuré lors la tournée de 2024 et le record de 59,2 bu/a enregistré en 2021.

Ceux du maïs ont fait de même sur les échéances juillet et septembre, mais ont reculé sur les suivantes. Les opérateurs surveillent les conditions météorologiques pour les semis aux États-Unis, s'attendant à des conditions généralement favorables avant les précipitations de fin de semaine dans certaines régions.

Côté macroéconomie, les cours du pétrole à New York (échéance juin) et Londres (échéance juillet) se sont repliés. Une rumeur circule selon laquelle l'Iran serait prêt à renoncer à son programme nucléaire si les sanctions visant le pays sont allégées, rapporte Zonebourse. Dans son dernier rapport, l'Opep+ a maintenu ses prévisions de croissance de la demande mondiale de pétrole au cours des deux prochaines années et conservé son hypothèse de hausses probables de la production en mai et juin pour répondre à cette demande.

L’euro n’a guère évolué face au dollar, passant de 1,1188 $ le 13 mai à 1,1176 $ le 14 mai (-0,10 %), selon Boursorama. Les opérateurs attendent ce jour le discours du président de la FED qui devrait donner quelques indices sur l’évolution des taux directeur.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté géopolitique, alors que les mesures commerciales autonomes pour l’Ukraine arrivent à échéance le 5 juin et qu’aucun nouvel accord ne devrait être annoncé d'ici là, Bruxelles se prépare à la mise en place de mesures transitoires. Selon un projet d’acte d’exécution consulté par nos confrères d’Agra, la Commission européenne envisage, au moins jusqu’à la fin de l’année 2025, de mettre en place des contingents tarifaires en franchise de droit sur les produits sensibles en se fondant, au prorata, sur les volumes de l’accord de libre-échange complet et approfondi. Toutefois, l’Ukraine n’aurait accès qu’à 7/12e des volumes de ses quotas annuels, sur la période comprise entre le 6 juin et le 31 décembre.

Par ailleurs, les négociations de paix entre la Russie et l’Ukraine débutent aujourd’hui en Turquie, en l’absence de Vladimir Poutine et de Donald Trump, au grand dam de Volodymir Zelensky.

Fondamentaux :

- France, blé tendre, utilisation par les fabricants d’aliment pour animaux : 4,540 Mt estimées en mai sur 2024-2025, contre 4,523 Mt sur 2023-2024 (source : FranceAgriMer)

- France, orges, utilisation par les fabricants d’aliment pour animaux : 1,200 Mt estimées en mai sur 2024-2025, contre 1,116 Mt sur 2023-2024 (source : FranceAgriMer)

- France, maïs, utilisation par les fabricants d’aliment pour animaux : 2,960 Mt estimées en mai sur 2024-2025, contre 2,829 Mt sur 2023-2024 (source : FranceAgriMer)

Commerce international :

- France, blé tendre, export pays tiers : 3,2 Mt estimées en mai sur 2024-2025 (3,1 Mt en avril), contre 10,233 Mt sur 2023-2024 (source : FranceAgriMer)

- France, blé tendre, export UE : 6,547 Mt Mt estimées en mai sur 2024-2025 (6,420 Mt en avril) contre 6,292 Mt sur 2023-2024 (source : FranceAgriMer)

- France, blé tendre, stock final : 2,631 Mt estimées en mai sur 2024-2025 (2,805 Mt en avril), contre 3,191 Mt sur 2023-2024 (source : FranceAgriMer)

- France, orges, export pays tiers : 2,3 Mt estimées en mai sur 2024-2025 (2,25 Mt en avril), contre3,808 Mt sur 2023-2024 (source : FranceAgriMer)

- France, orges, export UE : 2,797 Mt estimées en mai sur 2024-2025 (2,761 Mt en avril), contre 2,977 Mt sur 2023-2024 (source : FranceAgriMer)

- France, orges, stock final : 1,162 Mt estimées en mai sur 2024-2025 (1,287 Mt en avril), contre 1,289 Mt (source : FranceAgriMer)

- France, maïs, export pays tiers : 0,5 Mt estimées en mai (0,5 Mt en avril), contre 0,459 Mt sur 2023-2024 (source : FranceAgriMer)

- France, maïs, export UE : 4,102 Mt estimées en mai (4,016 Mt en avril), contre 3,658 Mt sur 2023-2024 (source : FranceAgriMer)

- France, maïs, stock final : 3,472 Mt estimées en mai (3,386 Mt en avril), contre 2 Mt sur 2023-2024 (source : FranceAgriMer)

- France, blé dur, export pays tiers : 70 000 t estimées en mai (70 000 t en avril), contre 139 000 t sur 2023-2024 (source : FranceAgriMer)

- France, blé dur, export UE : 0,560 Mt estimées en mai (0,560 Mt en avril), contre 0,853 Mt sur 2023-2024 (source : FranceAgriMer)

- France, blé dur, stock final : 0,123 Mt estimées en mai (0,111 Mt en avril), contre 0,140 Mt sur 2023-2024 (source : FranceAgriMer)

Agenda :

- 22/05/2025 : Monde, blé maïs soja, offre et demande agricoles (source : CIC)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 18, du 29 avril au 5 mai 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 74% | 74% | 64% |

| Orge d'hiver | 69% | 70% | 66% |

| Orge de printemps | 81% | 82% | 74% |

| Blé dur | 76% | 76% | 65% |

| Maïs grain |

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | |||

| Orge d'hiver | |||

| Orge de printemps | |||

| Blé dur | |||

| Maïs grain | 79% | 62% | 53% |

| Récolte | S | S-1 | N-1 |

| Blé tendre d'hiver | |||

| Orge d'hiver | |||

| Orge de printemps | |||

| Blé dur | |||

| Maïs grain |

Marchés physiques français du 14 mai 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | juil.-sept. | 199,00 | A | |

| Rendu La Pallice | 76/220/11 Récolte 2025 | juil.-sept. | 202,00 | T | |

| Rendu Rouen | 76/220/11 Récolte 2025 | juil.-sept. | 199,00 | A | |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | juil.-sept. | 200,00-203,00 | N | |

| Fob Moselle | meunier Récolte 2025 | juil.-sept. | 194,00 | N | |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | mai | 205,00 | ||

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | mai | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | mai | 206,20 | ||

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | juil.-sept. | 195,00 | N | |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | juil.-sept. | 194,00-197,00 | N | |

| Départ Sud-Est | meunier Récolte 2025 | juil.-sept. | 208,00-210,00 | N |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | juil.-sept. | 280,00 | N | |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | juil.-sept. | n.p. | ||

| Départ Sud-Est | normes semoulières Récolte 2025 | juil.-sept. | 285,00 | N |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | mai-juin | 186,00 | T | |

| Rendu La Pallice | Récolte 2024 | mai-juin | 186,00 | N | |

| Rendu Pontivy/Guingamp | Récolte 2024 | mai-juin | 191,00-193,00 | T | |

| Fob Bordeaux | Récolte 2024 | mai-juin | 200,00 | N | |

| Fob Rhin | Récolte 2024 | mai-juin | 190,00 | N | |

| Récolte 2025 | janv.-juin | 202,00 | N | ||

| Départ Sud-Est | Récolte 2024 | mai-juin | inc. |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | juil.-sept. | 193,00 | T | |

| Rendu Pontivy/Guingamp | Récolte 2025 | juil.-sept. | 201,00-203,00 | N | |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | juil.-sept. | 175,00 | N | |

| Départ Eure/Eure-et-Loir | Récolte 2025 | juil.-sept. | 183,00 | N | |

| Départ Sud-Est | 62/63 kg/hl Récolte 2025 | juil.-sept. | 183,00 | N |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | oct.-mars | 225,00-229,00 | A/V |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | oct.-mars | 250,00 | T |

Cotations des issues de meunerie du 13 mai 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 146,00-148,00 | T | ||

| pellets | dispo. | 159,00-161,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 191,00-193,00 | T |

Cotations commerciales des produits laitiers du 7 mai 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2445,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 860,00 | N |

Évolution dollar / euro du 14 mai 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8917 euro |

| 1 euro | 1,1214 dollar |

Clôture du marché à terme de Chicago du 14 mai 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 524,75 | cents/bois. |

| Maïs | 445,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 14 mai 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2025 | 205,00 |

| Déc. 2025 | 214,75 |

| Mars 2026 | 221,25 |

| Volume | 65940 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2025 | 196,50 |

| Août 2025 | 198,25 |

| Nov. 2025 | 200,50 |

| Volume | 4243 |

Cotations des marchés internationaux du 14 mai 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Juin 2025 | 63,15 $ |

| Indices des frets maritimes | du 14 mai | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1267 | -13,00 |

| Baltic Panamax Index (BPI) | 1295 | -21,00 |

| Baltic Capesize Index (BCI) | 1648 | -23,00 |

| Baltic Supramax Index (BSI) | 977 | 0,00 |

| Baltic Handysize Index (BHSI) | 553 | -1,00 |