Le crédit-bail, un outil prometteur pour financer son matériel

Méconnu, le crédit-bail est un mode de financement pourtant doté de nombreux avantages. Zoom sur un outil qui devrait prendre de l’ampleur en agriculture.

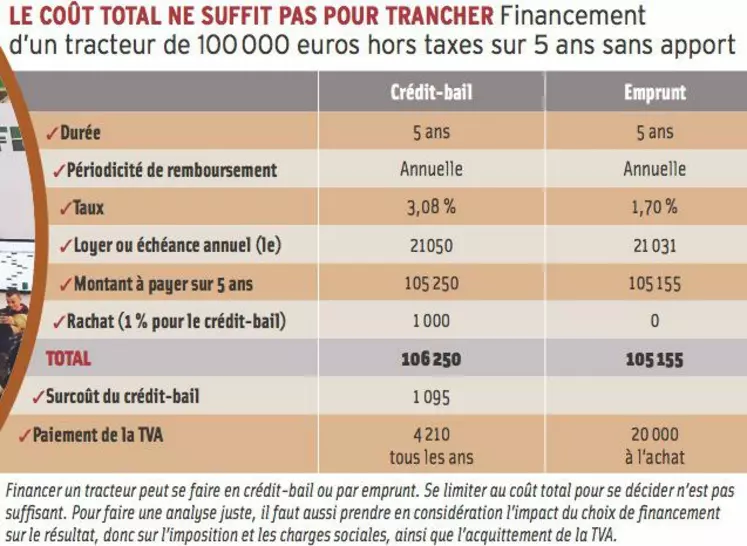

Le crédit-bail est un contrat de location assorti d’une option d’achat. Au lieu de faire face à des annuités de remboursement comme dans le cadre d’un crédit classique, le crédit-preneur (le locataire, celui qui a recours au financement) doit verser un loyer au crédit-bailleur (le loueur, souvent une filiale de banque). Egalement appelé leasing, le crédit-bail permet de financer à 100 % des biens mobiliers ou immobiliers quand les autres types de crédit exigent un apport. Contrairement aux idées reçues, le crédit-bail n'est pas réservé aux grosses entreprises en difficulté. Il s’adresse également aux entreprises de taille modeste en bonne santé.

En agriculture, cet outil sert principalement à financer du matériel et non des biens immobiliers. Il ne doit pas être confondu avec la location financière qui ne prévoit pas d’option d’achat. Le financement en crédit-bail porte sur la valeur du matériel, TVA comprise. L’agriculteur n’a donc pas à avancer la TVA, ni à souscrire d’emprunt à court terme en attendant son remboursement. Le loueur acquitte la TVA à la livraison. Le locataire la lui reverse au fur et à mesure : elle est intégrée dans les loyers versés puis récupérée à chaque fin d’année. Autre avantage, le crédit-bail n’apparaît pas dans le bilan. Un moyen de limiter l’endettement apparent. Le crédit-bail doit toutefois figurer dans les « engagements hors bilan ». Il n’est donc pas tout à fait invisible. Certains considèrent ce système plus cher qu'un crédit classique. Mais pour Yannick Peltier, expert comptable Cogep, « ce mode de financement est très compétitif lorsqu’on tient compte de l’intérêt fiscal et social, et ce, même avec les taux d’intérêts bas que nous connaissons actuellement ».

L’agriculteur rachète souvent le matériel pour 1% de sa valeur

En effet, le fait que le loyer constitue une charge déductible du résultat est un bon levier d’optimisation fiscale et sociale. Surtout lorsque le crédit-preneur opte pour un premier loyer majoré. Cette possibilité permet de verser un premier loyer plus important que les suivants, correspondant à la valeur d’amortissement dégressif d’une première année. Cette pratique est particulièrement pertinente quand l’investissement a lieu peu avant la clôture de l'exercice. Si l’agriculteur avait prévu un apport pour financer son matériel, il peut « transformer » son apport en charge déductible. L’option d’achat permet ensuite au locataire de racheter le bien au terme du contrat à un prix déterminé à la signature, appelé valeur résiduelle. Celle-ci est souvent comprise entre 1 et 6% de la valeur du bien neuf. Dans l’immense majorité des cas, le preneur rachète le bien : c’est la levée de l’option d'achat. En crédit-bail, les biens matériels sont généralement financés sur 3 à 7 ans, durées se rapprochant de celle de l'amortissement fiscal classique. Cette solution de financement est utilisée pour des matériels tels que tracteurs, matériels tractés, véhicules. Cet outil permet également le financement de matériel d’occasion, sous réserve qu'il ne soit pas trop ancien, une possibilité assez rare pour être signalée. Il peut dans certains cas simplifier les procédures. Dans un autre registre, la transmission d’une exploitation est simplifiée si elle a eu recours à des contrats de crédit-bail, car les locations ne sont pas comptabilisées dans l’actif du bilan. Enfin, le fait que l’organisme de crédit-bail ne prenne aucune garantie ni aucun nantissement autre que le bien financé constitue un des avantages de ce type de financement.

Les banques mettent en avant la souplesse du dispositif. Ajuster la durée de la « location » à l’utilisation du matériel est possible, tout comme faire évoluer les loyers à la hausse ou la baisse avec le temps. La flexibilité du crédit-bail vient aussi de la possibilité, dans certains contrats, d’anticiper le terme, en vue d’un arrêt d’activité par exemple. Ce type de contrat n’est, en théorie, pas cessible. Mais des adaptations sont possibles. Au moment de la signature, il faut alors se projeter et imaginer tous les scénarios. Les litiges rencontrés entre locataire et loueur viennent souvent de la survenance d’événements particuliers non anticipée (transmission, besoin de mettre fin au contrat de manière anticipée, difficultés financières nécessitant d’allonger la durée du contrat...).

Le crédit-bail prend la relève de la déduction fiscale pour investissement

Le financement en crédit-bail a toutefois quelques revers. Le crédit-preneur ne devient propriétaire du matériel qu’au terme du contrat mais il est tenu de se comporter comme un propriétaire dès la signature. Dès la réception, le locataire doit s’assurer du bon état du matériel et de l’absence de vice caché. Ensuite, il doit maintenir le bien en bon état jusqu’au terme du contrat. L’entretien, les réparations et l’assurance sont à sa charge. Une vigilance particulière doit être portée au contrat d’assurance car en cas de destruction du bien, sa remise en état ou son remplacement sont à la charge du locataire.

Les solutions de sortie du contrat en cas de défaillance du locataire constitue un second risque. Le contrat qui lie le locataire au loueur l'engage à verser les loyers à date fixe jusqu’à son terme. En théorie, en cas de défaillance, le locataire est contraint de rendre le bien et de continuer à verser tous les loyers restants dus jusqu’à la fin du contrat. Les contrats sont désormais plus souples. Il est possible de les réaménager en allongeant leur durée pour alléger les échéances.

Ces contraintes ne sont pas de nature à effrayer les agriculteurs. Compte tenu de son intérêt principal, l’intérêt fiscal, et de son effet comparable sur le résultat, le financement en crédit-bail est souvent considéré comme le digne successeur de la regrettée déduction fiscale pour investissement (DFI).

" Une façon de préserver sa capacité d'endettement "

Olivier DAESCHNER est responsable du marché de l'agriculture au Crédit agricole Leasing & Factoring. Voici son avis d'expert.

"Le crédit-bail connaît un intérêt croissant auprès des agriculteurs car c’est un produit financier qui permet de mieux gérer une période de croissance ou d’incertitude. Une enquête réalisée auprès de 1200 concessionnaires agricoles représentatifs montre que le financement en crédit-bail est choisi dans 12% des cas. Ce chiffre était de 7 % il y a cinq ans, et nous pensons que sa progression va continuer jusqu’à 20% dans cinq ans. Une façon de préserver sa capacité d’endettement pour pouvoir acquérir des terres par exemple. La possibilité d’adapter la durée du contrat à l’utilisation qui est faite du matériel (nombre d’heures par an), et de choisir la valeur résiduelle entre 1 et 20 % en font un outil vraiment pertinent. C’est aussi une façon de mieux mesurer le coût de son matériel à l’hectare."