Transmission des entreprises agricoles : la loi de finances 2026 allonge de 2 ans l’engagement du Pacte Dutreil

La loi de finances pour 2026 ajoute quelques contraintes aux conditions d’application de l’exonération fiscale de 75 % sur la transmission des entreprises agricoles du Pacte Dutreil.

La loi de finances pour 2026 ajoute quelques contraintes aux conditions d’application de l’exonération fiscale de 75 % sur la transmission des entreprises agricoles du Pacte Dutreil.

Suite au rapport de la Cour des comptes de l’automne dernier, les conditions d’application de l’exonération du Pacte Dutreil devaient être durcies. Finalement, dans la loi de finances pour 2026 adoptée après le 49.3, seule une condition concernant les entreprises agricoles a été retenue par le gouvernement.

L’allongement de deux ans de la durée de détention

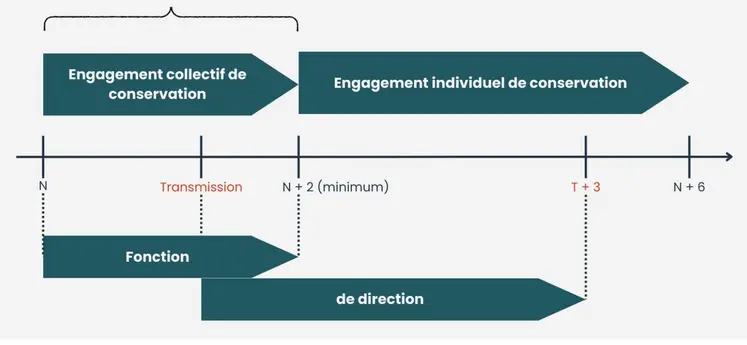

Le Pacte Dutreil se décompose en deux phases : l’engagement collectif, d’au moins deux ans, et l’engagement individuel du bénéficiaire de la donation exonérée grâce au Pacte Dutreil. Jusqu’alors, le bénéficiaire de la donation devait conserver les parts sociales durant 4 ans. En application de l’article 787 B du code général des impôts, il devra désormais les conserver 6 ans. Rien de contraignant car quand un descendant d’agriculteur hérite de parts d’une société familiale, il s’empresse rarement de les revendre dans les années qui suivent. Cet allongement ne devrait donc pas poser de problème à la grande majorité des héritiers d’exploitations agricoles.

L’exclusion des domaines de chasse, des chevaux de course et des vins à usage non professionnel

Il s’est avéré que plusieurs contribuables appliquaient l’abattement de 75 % du Pacte Dutreil à des parts de sociétés contenant des biens pas tout à fait professionnels comme des bijoux, passés dans la société juste avant la transmission… À compter de 2026, l’exonération de 75 % ne s’appliquera pas à la fraction de la valeur des parts représentatives de biens affectés à la chasse, à la pêche, les chevaux de course, les véhicules de tourisme et les vins, s’ils ne sont pas exclusivement affectés à la société, depuis au moins 3 ans.

Donc aucune inquiétude pour le stock des domaines viticoles et des négoces, ni pour les domaines de chasse loués régulièrement, ils bénéficieront toujours de l’exonération, puisqu’ils sont affectés à un usage exclusivement professionnel.