Installation en agriculture : n’oubliez pas votre déclaration pour le dégrèvement de taxe foncière jeune agriculteur avant le 31 janvier

Les bénéficiaires de la dotation nouvel et jeune agriculteur (DNJA) peuvent bénéficier d’un dégrèvement de taxe foncière à condition de souscrire une déclaration avant le 31 janvier, pour l'année en cours.

Les bénéficiaires de la dotation nouvel et jeune agriculteur (DNJA) peuvent bénéficier d’un dégrèvement de taxe foncière à condition de souscrire une déclaration avant le 31 janvier, pour l'année en cours.

En application de l’article 1670-00 bis du code général des impôts, les collectivités territoriales et leurs groupements dotés d'une fiscalité propre peuvent accorder aux propriétaires des parcelles exploitées par des bénéficiaires de la DNJA, un dégrèvement de 50% la taxe foncière sur les propriétés non bâties, durant au maximum 5 ans. Une délibération de la collectivité territoriale doit être adoptée avant le 1er octobre pour être applicable l'année suivante.

Cette exonération s’applique que le jeune soit propriétaire exploitant ou fermier ou métayer. Le jeune peut exploiter au sein d'une exploitation individuelle ou d'une société civile que les terres soit mises à disposition ou le bail apporté. En revanche, les parcelles louées directement à la société d'exploitation ne peuvent pas en profiter.

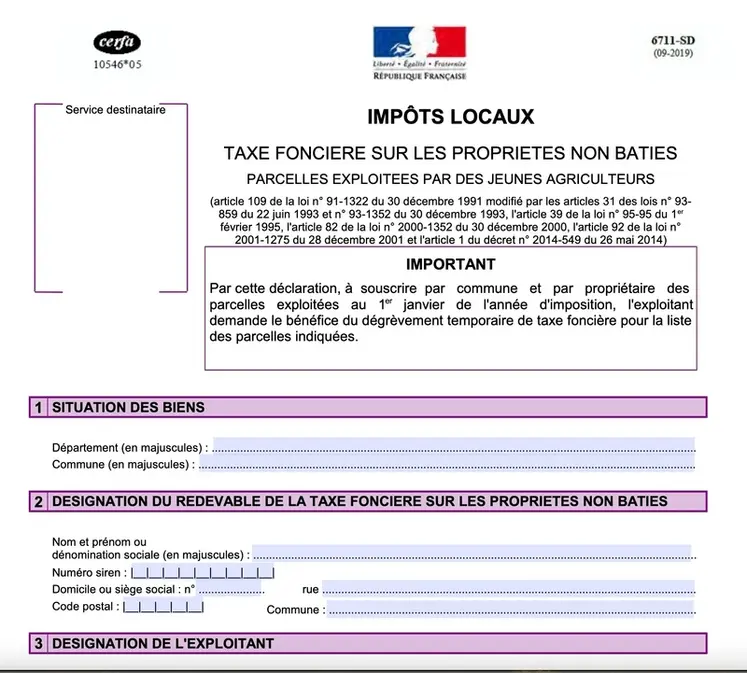

Quel formulaire remplir pour bénéficier du dégrèvement de la taxe foncière ?

Ce dégrèvement doit être demandé avant le 31 janvier de l’année suivant l'installation aidée, grâce au formulaire Cerfa n°6711-SD.

Toutefois, si le jeune agriculteur a oublié la première année, il bénéficiera quand même de l’exonération les années restantes à courir.

Le jeune doit remplir un formulaire par commune et par propriétaire et y joindre le justificatif de l’octroi de la DNJA qui dans plusieurs région peut metter plusieurs mois à arriver après le courrier de recevabilité. Si au cours des années suivantes, les parcelese exploitées sont modifiées, il lui suffit de resouscrire avant le 31 janvier de chaque année, une nouvelle déclaration mentionnant ces modifications.

Puisque le dégrèvement prend la forme d’une ristourne sur l’appel de taxe foncière, le propriétaire bailleur doit répercuter cette ristourne sur l’appel de fermage, afin qu’il bénéficie effectivement au jeune agriculteur.