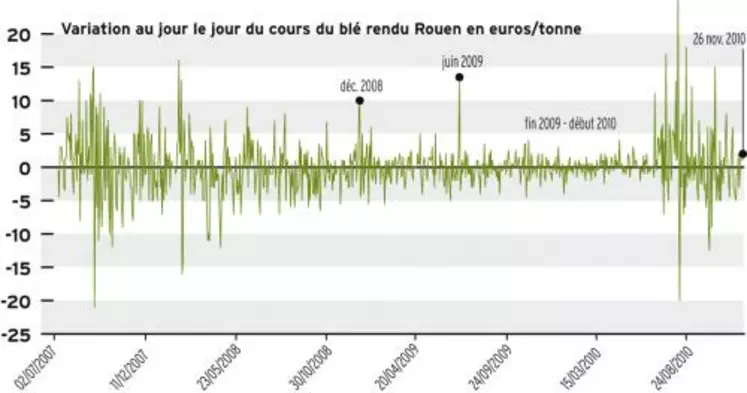

Le graphique

La volatilité, ennemi public n° 1

La volatilité a fait son grand retour sur le marché des matières

premières agricoles en Europe, après une accalmie de quarante

ans permise par l’instauration de la PAC dans les années soixante.

Haro sur la volatilité! Pas un article, pas une déclaration de responsable politique ou agricole qui ne pointe du doigt ce vilain parasite qui gangrène de nouveau les marchés agricoles. Pourquoi tant de haine? Parce que la volatilité, qui mesure en pourcentage la variabilité d’un cours autour de sa moyenne, est synonyme d’incertitude pour les vendeurs et pour les acheteurs, d’autant plus exposés au risque de prix qu’elle est importante.

UN MAL ANCIEN

En 2004, la volatilité moyenne du cours du blé avoisinait 20 %. Elle était de 30 % l’an passé, soit une fluctuation quotidienne des prix de 2 %. Début décembre 2010, elle dépassait 40 %. La volatilité n’est pourtant pas un mal propre à l’agriculture moderne. En Europe, elle était très importante jusqu’à l’instauration de la PAC, en 1962, qui a écrêté les ondes de choc provenant du marché mondial, sur fond de chute des prix au sein de l’Union européenne. La reconnexion progressive du Vieux continent avec les cours mondiaux, débutée à la fin des années 1990, a mis fin à ce long fleuve tranquille.Depuis 2005, les grandes crues se sont multipliées, comme en 2007- 2008 et au cours du second semestre 2010. À qui la faute? Beaucoup accusent la financiarisation des marchés agricoles. Difficile pourtant d’établir formellement un lien de cause à effet.

Les financiers, rejoints par certains économistes, dénoncent une « chasse aux sorcières » et imputent la nervosité des cours à la tension qui règne sur le marché des matières premières, elle-même causée par la hausse de la demande et par la dérégulation. C’est néanmoins la finance qui a rendu poreuses les frontières séparant les marchés des matières premières agricoles de ceux de l’énergie, des devises et des taux d’intérêt, favorisant ainsi la contagion de la volatilité.

G.O.

Repère n° 1 : Exogène/Endogène

La volatilité peut être exogène ou endogène. Dans le premier cas, elle est causée par des événements imprévisibles extérieurs au marché, comme les aléas climatiques. Ces phénomènes aléatoires se compensent généralement les uns les autres. L’ouverture des frontières et les assurances sont alors des solutions efficaces. La volatilité endogène est en revanche générée par les acteurs du marché, par exemple lorsqu’ils anticipent des prix futurs. Du fait d’un comportement moutonnier, les effets s’additionnent sans se compenser. La régulation trouve alors toute son utilité.

Repère n° 2: Trading automatique

La part des transactions électroniques sur le marché américain du blé a explosé ces dernières années pour représenter aujourd’hui 90 % des échanges. Ces échanges automatisés, parfois déclenchés automatiquement lorsque le prix atteint un seuil fixé, sont source d’emballements. S’ajoute à cela l’accès désormais facilité des investisseurs particuliers, totalement imprévisibles, au marché des commodités agricoles. Des financiers alertent sur les risques de bulle et les « dérapages » à venir.

Repère n° 3 : Coup de feu

Le 8 octobre dernier, dans la demi-heure qui suivait la publication du rapport USDA haussier pour les céréales, 5 700 lots de blé meunier ont été échangés sur Euronext. Cela représente plus du tiers des volumes échangés quotidiennement. Cette ruée des acheteurs s’est traduite par une hausse immédiate de 15 euros la tonne du prix du blé.