Contenu partenaire

Petit manuel de survie au langage douanier

Le glas des vendanges a sonné. Le raisin n’est plus raisin, les jus fermentent en cuves, le travail au chai a débuté. Et la suite, comment la gérez-vous cette année ? Stocks, comptabilité matières, facturation, expédition, déclarations aux douanes. Être agriculteur demande d’être compétent sur tous les fronts ! La législation est complexe. Pour être serein lors d’un contrôle des douanes, vous appuyer sur un outil spécialisé peut s’avérer très utile. Même sans, voici un “petit manuel de survie”.

Le glas des vendanges a sonné. Le raisin n’est plus raisin, les jus fermentent en cuves, le travail au chai a débuté. Et la suite, comment la gérez-vous cette année ? Stocks, comptabilité matières, facturation, expédition, déclarations aux douanes. Être agriculteur demande d’être compétent sur tous les fronts ! La législation est complexe. Pour être serein lors d’un contrôle des douanes, vous appuyer sur un outil spécialisé peut s’avérer très utile. Même sans, voici un “petit manuel de survie”.

Sommaire :

- Quelles sont les déclarations douanières obligatoires ?

- Qu’est-ce que les droits de consommation ? Droits d’accises et acquittement des droits.

- Transport du vin : quelles formalités de circulation ?

- Quelle taxe sur la valeur ajoutée ?

- Parlez-vous le langage douanier ? Lexique pour devenir expert.

- Vous souhaitez vous équiper pour automatiser tout cela ?

Quelles sont les déclarations douanières obligatoires ?

- Déclaration parcellaire : plantation, arrachage, acquisition de nouvelles parcelles. Jusqu’à 1 mois après l’action effective.

- Déclaration de récolte (et déclaration de revendication DREV) : jusqu’au 10/12, 23h59 ou Déclaration de production (SV11 pour caves coopératives, SV12 pour négociants vinificateurs) : jusqu’au 15/01 de l'année suivant la récolte, 23h59.

Vous n’avez rien à déclarer cette année ? Vous êtes exempté de déclaration.

- Déclaration des pratiques oenologiques : enrichissement (48h avant), acidification et désacidification (au plus tard 48h après) , désalcoolisation (avant) et traitement au ferrocyanure de potassium (au plus tard 8 jours avant).

- Déclaration mensuelle récapitulative (DRM) : entrées et sorties des produits soumis à accises de votre entrepôt fiscal sur le mois précédent. Jusqu’au 10 du mois (si jour non ouvré : décalée au jour ouvré suivant). Sert notamment à calculer les droits de douane.

- Déclaration de stock :

- Déclaration Annuelle d’Inventaire (DAI) : état des stocks de vins et de moûts. Vignerons : état au 31/07 - déclaration à faire après la DRM de juillet, jusqu’au 10/09, 23h59 / Négociant : état à la date de fin de l’exercice - déclaration jusqu’à 1 mois et 10 jours après, 23h59.

- Déclaration des pertes et manquants : lorsque l’écart entre stocks théoriques (DRM du mois précédent) et stocks réels (DAI) dépasse les taux officiels, il est taxé.

Vous devez également tenir un registre (relié, agrafé, paginé, manuscrit au stylo) :

- de suivi de maturité : résultats des contrôles de maturité des raisins effectués avant les vendanges. À conserver 1 an sur l'exploitation.

- d’entrée des vendanges : À conserver 6 ans sur l'exploitation.

- de opérations œnologiques : À conserver 6 ans sur l'exploitation.

- de coupage / de repli, renoncement, déclassement / de VCI : si pertinent.

- de conditionnement : mises en bouteille, lots.

- de cave = des entrées et sorties : comptabilité matières qui recense au fur et à mesure l’ensemble des mouvements de vos vins et spiritueux. Doit être inaltérable. Registre qui peut être dématérialisé. Les sommes des mouvements d’entrées et de sorties sont reportées sur la DRM.

Une fois votre vin ou alcool mis en bouteille, débute la commercialisation. Un chemin pavé de paperasses administratives et de taxes ! Nous allons les synthétiser. Pour plus de tranquillité, vous pouvez opter pour un logiciel de gestion commerciale. La législation y est généralement intégrée au fur et à mesure et vous permet d’être toujours en ordre.

Qu’est-ce que les droits de consommation ?

Vos vins nouvellement mis en bouteilles sont stockés dans un entrepôt pour lequel, en tant qu'entrepositaire agréé, vous possédez un numéro d’accise. Ils sont gardés en droits suspendus. C’est-à-dire que vous ne payez aucune taxe tant qu’ils y sont.

Une fois le produit mis à la consommation, vous devrez vous acquitter d’un impôt, appelé droits d’accises. Ces droits sont dûs dans le pays de consommation.

A noter : les vins détruits ou perdus, destinés aux dégustations familiales ou consommés sur place en sont exonérés. Les échantillons ne le sont pas.

Les droits d’accises

SITUATION A : départ d’un entrepôt en suspension de droit (= entrepositaire agréé)

→ vers un client pour consommation finale (en France ou en UE) : les droits sont à acquitter (en France ou dans le pays de consommation).

→ vers un entrepositaire agréé (en France ou en UE) : les droits restent en suspension.

→ vers l’export (hors UE) : les droits restent en suspension, car il n’y a en fait pas de droit d’accise.

A noter :

- Vous vous êtes acquitté des droits d’accises mais le vin revient chez vous, dans votre entrepôt fiscal ? Déclarez-le sur votre DRM et bénéficiez d’un remboursement des droits.

- Vous avez déjà acquitté les droits d’accises dans le premier pays de mise en consommation ? Vous pouvez demander un remboursement aux autorités compétentes, à partir du moment où les droits ont été réglés dans le deuxième pays de mise en consommation.

SITUATION B : Départ d’un entrepôt acquitté.

Il n’y a rien à régler, les droits d’accises ayant déjà été acquittés.

Acquittement des droits

Lorsque vos vins sont soumis aux droits d’accises, comment s’en acquitter ?

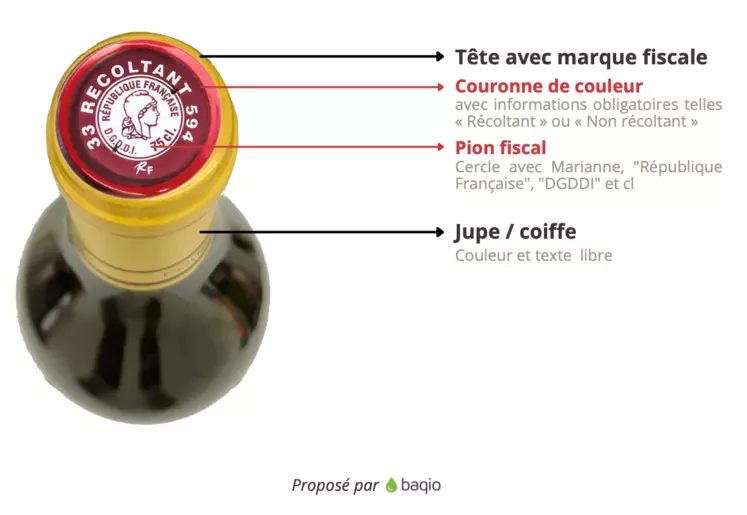

> En France : la capsule

Pour vendre votre vin sur le territoire français, vous devez vous acquitter des droits de consommation auprès de la Direction générale des douanes et droits indirects. La Capsule Représentative de Droits (CRD) atteste du paiement de ces droits.

Il existe différents fonctionnements pour s’acquitter des droits d’accises :

- Paiement des droits à l’achat : Acheter des capsules et régler les droits à l’achat.

- Capsulage à l’apposition : S’approvisionner de capsules et s’acquitter des droits à chaque fois qu’elles sont apposées sur vos bouteilles.

- Capsulage à la sortie : S’approvisionner de capsules et s’acquitter des droits à chaque fois que les bouteilles sur lesquelles vous les avez apposées sont expédiées.

À savoir : vos capsules peuvent être collectives ou personnalisées.

Il existe plusieurs couleurs, selon le type d’alcool. La plus courante est la rouge lie-de-vin, utilisable pour tous les vins exceptés les Champagnes et les vins doux. Vous pouvez les apposer sur des coiffes, des capsules à vis, de la cire ou directement utiliser des vignettes adhésives pour certains conditionnements.

La capsule n’est cependant plus obligatoire. En ces temps de pénurie, c’est une bonne nouvelle ; qui simplifie également la gestion de l’embouteillage et du stockage si vous exportez aussi vos bouteilles.

> En Union Européenne

Pour vendre votre vin sur le territoire européen (à des particuliers par exemple), vous devez vous acquitter des droits d’accises dans le pays de consommation. Pour ce faire, en attendant un guichet unique, il vous faut généralement passer par un représentant fiscal dans le pays en question.

Vous pouvez coiffer vos bouteilles de capsule neutre mais vous pouvez également utiliser des bouteilles munies de CRD.

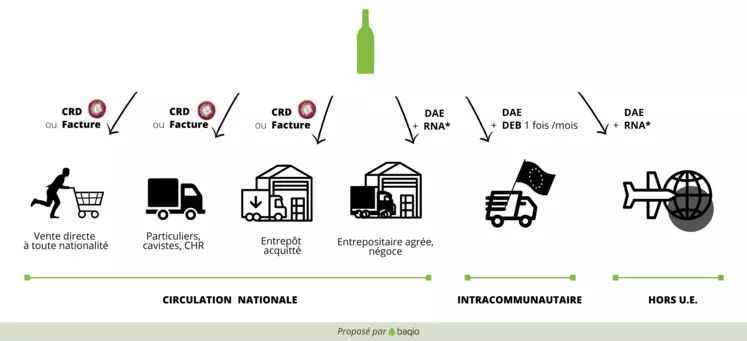

Transport du vin : quelles formalités de circulation ?

L’entité qui détient le vin, qu’elle en soit propriétaire ou non, est responsable de l’édition des documents d'accompagnement de la marchandise.

Circulation nationale

- vers un particulier en vente directe : capsule CRD ou facture.

- vers un un particulier en livraison ou un professionnel non entrepositaire agréé (ex : caviste, CHR) : capsule CRD ou DSA

- vers un professionnel entrepositaire agréé = avec numéro d’accises (ex : négociant, certains salons) : sans capsule et DAE

Circulation intracommunautaire

avec capsule CRD (toléré, l’indiquer sur le DAE), NEUTRE ou sans capsule

- vers un particulier : DSA et droits d’accises à reverser dans pays de destination.

- vers un professionnel non entrepositaire agréé : DSA et droits d’accises à reverser dans pays de destination.

- vers un professionnel entrepositaire agréé (= avec numéro d’accises) : DAE. Il doit confirmer la réception sous 5 jours ouvrés (apurement du DAE).

- DEB (déclaration d’échange de biens) : établir chaque mois la liste des vins que vous avez exportés. Objectifs statistiques et contrôle fiscal pour TVA intracommunautaire.

- RNA (relevé de non apurement) si nécessaire : une fois vos vins et alcools arrivés à destination, le DAE doit être apuré (c’est à dire que l’acheteur indique que la marchandise a été reçue). Si l’acheteur ne l’apure pas, vous devez le déclarer sur votre DRM, dans le relevé de non apurement (avant le 10 du troisième mois suivant l’expédition).

Circulation internationale (hors UE et DOM)

avec capsule CRD (toléré, l’indiquer sur le DAE), NEUTRE ou sans capsule

- vers un particulier ou un professionnel : DAE jusqu’au bureau de douane et DAU via DELTA. En général, le transporteur s’occupe des documents douaniers.

- pas de RNA : DAE automatiquement apuré à sa sortie de l’UE.

A noter : Les vins pour lesquels les droits ont déjà été acquittés doivent transiter sous couvert d'un DSA papier (dématérialisation à partir de février 2023).

Quelle taxe sur la valeur ajoutée ?

Par ailleurs, la gestion de la TVA est elle aussi complexe, mais tend à se simplifier.

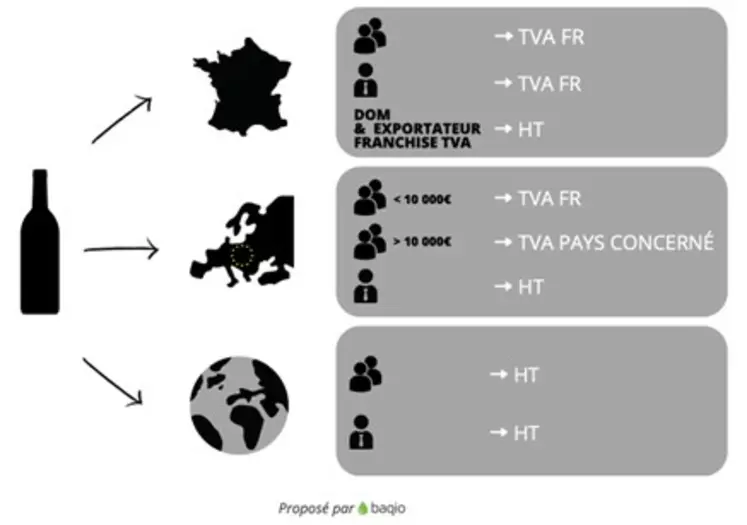

Circulation nationale

- Vente en directe, quelque soit la nationalité : TVA française.

- sauf si vous proposez le service de vente en détaxe : dans ce cas vos clients étrangers (hors UE) achetant pour plus de 100€ TTC de marchandise pourront récupérer la TVA.

-

- Avoir un numéro d'agrément auprès de la DGDDI

- Générer un bordereau sur PABLO et le donner au client.

-

- Vente à un particulier : TVA française.

- Vente à un professionnel : TVA française.

- Vente à un exportateur en franchise de TVA (= exportateur français achetant des produits qu'il va ensuite exporter) : HT avec mention légale sur facture "Exonération de TVA, article 275 du du Code général des impôts".

- Vente dans les DOM : HT avec mention légale sur facture "Exonération de TVA en application de l’article 294 du du Code général des impôts".

Circulation intracommunautaire

- Vente à un particulier (= vente à distance = VAD) si seuil annuel < 10 000€ : TVA Française.

- Vente à un particulier si seuil annuel > 10 000€ : TVA du pays de destination. Collecter puis reverser la TVA - deux possibilités pour le faire :

- Avoir un numéro de TVA dans chaque État membre pour déclarer et payer la TVA directement dans les pays concernés (via représentants fiscals locaux).

- Utiliser le guichet unique OSS “One Shop Stop” pour déclarer et payer la TVA trimestriellement.

- Vente à un professionnel (= avec numéro de TVA) : HT avec mention légale sur facture "Exonération de TVA, article 262 ter, I 1° du Code général des impôts".

Circulation internationale

- Vente aux particuliers ou aux professionnels : HT avec mention légale sur facture "Exonération de TVA, article 262-I du Code général des impôts".

Retrouvez dans cet article l’ensemble des mentions obligatoires sur les factures.

Parlez-vous le langage douanier ? Lexique pour devenir expert.

Télécharger le lexique du langage douanier : cliquer ici.

Votre assistant export : Access2Markets vous donne la réglementation à respecter (règles d’origine, accords commerciaux, procédures douanières…). Indiquez le code du produit (code SH), le pays de provenance et de destination.

Vous souhaitez vous équiper pour automatiser tout cela ?

Il existe des outils spécialisés dans la gestion commerciale et administrative des vins et spiritueux. Les produits soumis à accises ont une législation bien particulière. Assurez-vous que le logiciel vers lequel vous vous tournez y réponde bien !

Baqio est l’un d’eux. Il est 100% en ligne (vous permettant d'y accéder à la vigne, au chai, en salon, de chez vous et bien sûr au bureau), mais regroupe des personnes bel et bien physiques, que vous pouvez retrouver :

- A Béziers, les 15, 16 et 17 novembre (Dionysud)

- A Bordeaux, les 29, 30 novembre et 1er décembre (Vinitech-Sifel)

- A Angers, les 17, 18 et 19 janvier (SIVAL) et les 6 et 7 février (SVL)

- A Paris, les 13, 14 et 15 février (Wine Paris Vinexpo Paris)

- Toute l’année sur www.baqio.com ou au 09 75 18 00 29

N.B : Cet article est informatif et ne saurait se substituer à la législation en vigueur.