Pensez à gérer vos risques

La gestion des risques doit faire partie de la réflexion globale stratégique des exploitations viticoles. Et parmi les risques les plus importants, ceux portant sur les aléas climatiques sont particulièrement prégnants. Voici les conseils de Sébastien Mérat, « risk manager » chez Peri-G.

La gestion des risques doit faire partie de la réflexion globale stratégique des exploitations viticoles. Et parmi les risques les plus importants, ceux portant sur les aléas climatiques sont particulièrement prégnants. Voici les conseils de Sébastien Mérat, « risk manager » chez Peri-G.

Dois-je contracter une assurance climatique ? Et si oui, laquelle ? Pour éclairer les vignerons sur ces différents aspects, Sébastien Mérat, risk manager pour l’entreprise Peri-G, est intervenu lors de la dernière réunion Vitiscopie, organisée par le CERFrance de Saône-et-Loire. Ce consultant a présenté sa méthode, basée sur une cartographie des risques, facilitant ensuite la prise de décision.

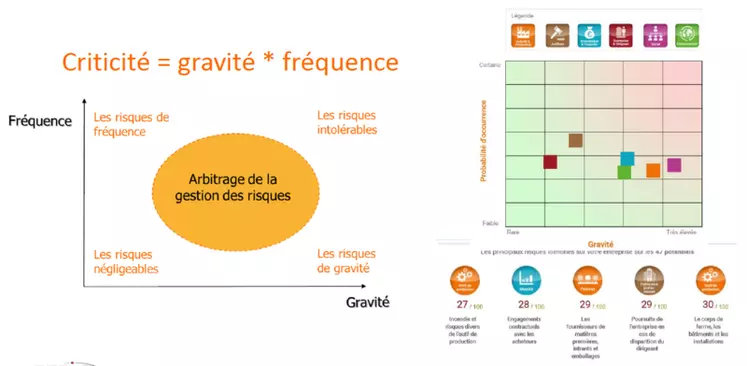

Selon lui, il convient en effet d’analyser les risques dans leur globalité. « Le problème des aléas climatique n’est qu’un parmi plusieurs. Il faut aussi prendre en compte les risques économiques et financiers, juridiques, humains et environnementaux », détaille-t-il.

Dans la première catégorie, on retrouve logiquement les défaillances de clients, les impayés. Le vigneron doit mettre en balance ses investissements, qui s’inscrivent sur un temps long, et les évolutions de marchés, qui elles, sont rapides. « Il faut être attentif aux signaux faibles et regarder de quelle capacité d’adaptation on dispose », décrypte Sébastien Mérat. Logiquement, un grand cru classé n’aura pas la même problématique qu’un producteur de rosé, par exemple. « Tout cela est lié à la philosophie et à la stratégie d’entreprise », poursuit le consultant. Il est indispensable de formaliser les objectifs de performance économique et financière de l’entreprise.

Second risque : le juridique, qu’il soit foncier, patrimonial ou encore fiscal. « Cela a souvent trait au décalage entre les choix initiaux, et les ajustements réalisés au fil de l’eau », explique Sébastien Mérat.

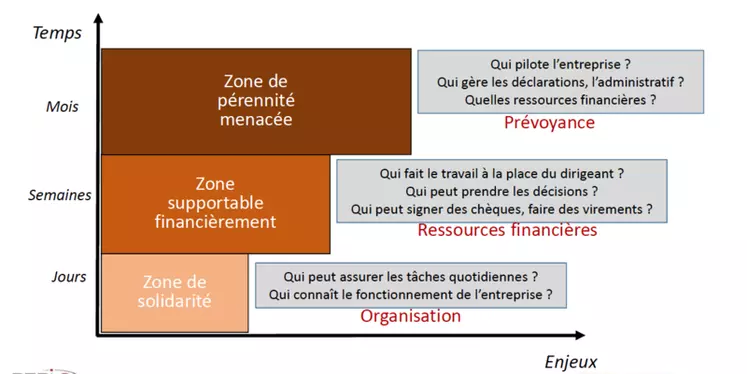

Prévoir l’absence du chef d’entreprise

Les risques humains, quant à eux, concernent notamment l’absence du chef d’entreprise. S’il lui arrive quoi que ce soit, l’organisation de l’entreprise est-elle suffisante pour perdurer sans lui ? Comment la situation sera-t-elle financée (indemnités journalières, compte courant, etc.) ? Quelqu’un sait-il où le vigneron en est de son programme de traitement ou de ses vinifications ? Qui peut faire le travail à sa place, prendre les décisions ? Une personne dispose-t-elle d’une procuration pour signer les documents (chèques, etc.) en son absence ? La relation client est-elle uniquement basée sur le lien avec le chef d’entreprise ? Autant de questions à se poser pour limiter ce risque.

Pour ce qui est du facteur environnemental, il faut distinguer trois niveaux. La pollution graduelle ou diffuse n’est pas assurable. Il peut, par exemple, s’agir d’effluents vinicoles qui s’écouleraient régulièrement dans le milieu naturel sans traitement avant le rejet. L’échelon au-dessus est l’atteinte accidentelle, qui résulte, comme son nom l’indique, d’un incident. Par exemple, une rupture de vanne sur une cuve de vin, qui s’épand alors dans un cours d’eau. Les poissons meurent et un collectif de pêcheurs attaque le vigneron. Ce risque est normalement couvert par la multirisque professionnelle. C’est la responsabilité civile atteinte accidentelle à l’environnement. Enfin, le troisième échelon du risque environnemental concerne les dommages environnementaux. Ceux-ci se rapportent à une pollution accidentelle mais sans attaque par un tiers. Dans ce cas, c’est le Préfet qui ordonne une remise en état. « Ce risque est également intégré dans la multirisque, indique Sébastien Mérat. Mais les assureurs sont assez frileux car il est difficile d’estimer où le risque commence et où il finit financièrement. » Et d’illustrer : « si un viticulteur pollue une aire d’eau potable à destination d’alimentation, les dommages et préjudices peuvent coûter très cher ». Ces couvertures sont donc plafonnées. « Avec la hausse de la pression sociétale, c’est un risque à ne pas sous-évaluer, insiste l’expert. Il faut bien évaluer la sensibilité du milieu. Nous accompagnons des entreprises viticoles dans des démarches de certification ISO 14 001 pour anticiper cette problématique environnementale. »

Pour quelle assurance climatique opter ?

Mais l’un des risques les plus importants reste sans conteste celui lié à l’activité et à la production, et à l’intérieur, celui portant sur les aléas climatiques. Le système des calamités agricoles n’existant plus, il appartient aux vignerons le souhaitant de s’assurer. Pour vérifier si cette décision est adéquate ou non, l’exploitant doit se demander quel est son besoin de préserver l’EBE (excédent brut d’exploitation). Et regarder si le manque de produit conduira à une perte de marchés. « Selon les réponses à ces questions, la gestion des risques sera différente », souligne Sébastien Mérat. En effet, un coopérateur à deux ans de la retraite n’aura pas les mêmes besoins qu’un jeune en cave particulière avec des investissements sur le dos et de nouveaux clients stratégiques. Développer une activité négoce, réduire les charges ou encore puiser dans l’épargne, peuvent être des stratégies plus intéressantes que l’assurance dans certains cas de figure.

Lorsque tel n’est pas le cas, trois options s’offrent aux vignerons souhaitant se couvrir : souscrire une assurance par type d’événement (gel, grêle, sécheresse), une multirisque ou encore une multirisque plus une assurance spécifique. Pour faire son choix, plusieurs critères sont à considérer, tels que le pourcentage de la franchise (10 % en règle générale pour une assurance grêle ; 25 % pour une multirisque), ou la possibilité d’un abondement européen (pour la multirisque à hauteur de 65 %). Mais il faut bien réfléchir. Car si de prime abord la multirisque paraît intéressante, elle ne l’est pas pour tous les cas de figure. « C’est utile en cas de gros coup dur, avec 50 à 60 % du vignoble atteint, calcule le spécialiste. Mais lorsque seulement 25 % à 30 % des surfaces sont touchées, c’est plus discutable. » Dans ce cas, un rachat de franchise peut être judicieux.

Par ailleurs, ces assurances se basent sur un rendement historique (moyenne quinquennale olympique) pour l’indemnisation. Une exploitation ayant subi trois aléas dans les cinq dernières campagnes ne sera que peu dédommagée si un quatrième sinistre subvient.

Sébastien Mérat recommande donc de déterminer l’EBE vital pour chaque exploitation. « C’est ce que nous faisons avec nos algorithmes : nous déterminons un EBE prévisionnel, avec un tunnel d’incertitude prévisible, décrit le risk manager. Face à cela, nous réalisons des simulations en fonction de différents choix de couverture, et de différents aléas, cela permet de choisir une couverture de manière rationnelle. » Car il en est persuadé : la gestion des risques devra de plus en plus être intégrée à la politique d’entreprise.