PAC : les conditions d’attribution des indemnités ICHN en élevage porcin précisées

La publication de l’arrêté du 16 mai 2025 et une instruction du 21/05/2025 clarifient les conditions d’éligibilité des indemnités compensatoires de handicaps naturels pour les élevages porcins.

La publication de l’arrêté du 16 mai 2025 et une instruction du 21/05/2025 clarifient les conditions d’éligibilité des indemnités compensatoires de handicaps naturels pour les élevages porcins.

Trois conditions d’éligibilité ont été précisées concernant le nombre minimum d’UGB, les surfaces autoconsommées et les revenus issus de la méthanisation.

1. Le nombre d’UGB minimum en « élevage purs »

Pour être éligible, le déclarant doit détenir au moins 5 UGB (3 UGB jusqu’en 2023) et destiner au moins 3 ha fourrager éligibles, à l’alimentation de ses porcs.

L’instruction (paragraphe 3.1.1) précise que pour les exploitations qui élèvent essentiellement des porcins, appelés « élevage pur », elles ne doivent pas détenir en outre plus de 5 UGB herbivores (déclarées ou constatées en cas de contrôles).

Au contraire pour les élevages mixtes, les porcins ne sont certes pas comptabilisés, mais ouvrent une surcompensation de 10 %.

2. La nature des surfaces céréalières autoconsommées

En zone de montagne (donc pas en zone défavorisée), seules les surfaces céréalières destinées à l’alimentation porcine de l’exploitation* sont prises en compte dans le seuil des 3 ha.

Il est rappelé dans l’instruction que ces surfaces ne doivent absolument pas être commercialisées, quelle que soit la nature. Au paragraphe 4.1.2, il était précédemment prévu qu’elles ne pouvaient pas « faire l’objet d’une production semencière commercialisée ».

Afin de vérifier cette condition, les agents de l’État pourront contrôler la présence de « moyens de stockage ou de contrat de stockage, de séchage, de la transformation en aliment ou d’échanges céréales-aliments ».

Concernant la zone frontalière franco-espagnol basque, il a été ajouté que ces surfaces doivent être situées sur le territoire français ou localisées dans le Pays de Quint, si l’îlot est à cheval sur le territoire français et espagnol.

3. Les revenus issus de la méthanisation

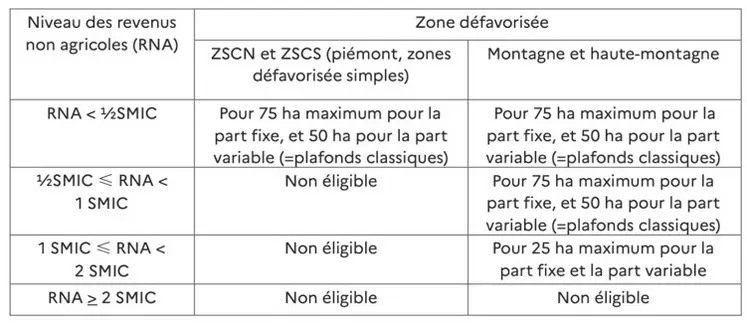

Lorsque le revenu agricole de l’exploitant est inférieur au revenu non agricole, l’agriculteur reste éligible à condition que ses revenus non agricoles de l’année n-2, ne dépassent pas certains seuils.

Un doute perdurait concernant les structures soumises à l’IS assez répandues en élevage porcin. Les revenus professionnels des associés exploitants de ces structures sont bien considérés comme des revenus agricoles, même s’ils n’ont pas la nature de bénéfices agricoles.

Quant aux revenus issus de la vente d’électricité photovoltaïque et nouveauté, de méthanisation, produite sur l’exploitation, il est précisé qu’ils n’entrent ni dans les revenus agricoles, ni non agricoles (paragraphe 3.2.1). En effet, ils sont considérés comme des revenus de patrimoine, au même titre que les revenus fonciers et les revenus de capitaux mobiliers issus de placement d’épargne.

L’ajout « produit sur l’exploitation » ferait entrer les BIC ou RCM d’installation hors exploitation, dans les revenus non agricoles si les panneaux photovoltaïques n’étaient pas situés sur un bâtiment agricole.