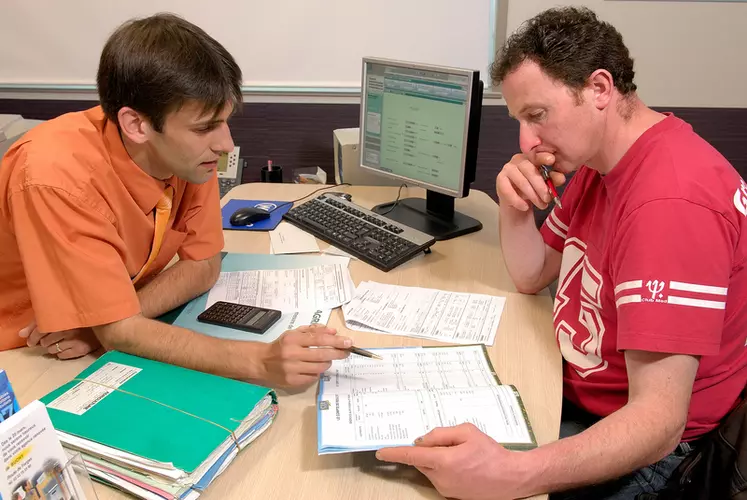

Se préparer pour présenter son projet à la banque

Vous devez connaître votre projet sur le bout des doigts. C’est une preuve de votre motivation et de votre investissement.

Vous devez connaître votre projet sur le bout des doigts. C’est une preuve de votre motivation et de votre investissement.

Le conseiller de la banque a besoin de vous connaître personnellement et professionnellement. Il est très important de ne pas négliger la présentation de votre projet et de la préparer en amont du rendez-vous. Car il va falloir le convaincre : lui donner envie de vous faire confiance !

Il faut que vous puissiez lui expliquer votre parcours, votre formation, vos expériences, mais aussi vos motivations (pourquoi ce projet, cette production, ce lieu…), et les démarches entamées.

Vous devez connaître et savoir analyser les données clés de votre exploitation : pourquoi vous avez fait ces choix technico-économiques plutôt que d’autres ? Quels sont les moyens actuels et quels seront-ils après? Quels sont les investissements nécessaires pour les atteindre? Quel budget nécessitent-ils ? Sont-ils éligibles à subventions ? Sur quels accompagnements vous appuyez-vous? S’il y a un contrat, quels sont sa durée, ses conditions …?

Vous devez connaître votre seuil de rupture : la limite basse en-deçà de laquelle la rentabilité de l’entreprise devient négative. Vous pouvez exposer vos propos via une matrice de gain qui permet par exemple de mesurer l’impact sur vos résultats de la variation du prix de l’aliment ou bien du prix du lait.

Connaître ses limites, c’est aussi :

- avoir bien identifié vos besoins en financement ;

- connaître ses délais de règlement pour adapter la périodicité des échéances de prêt ;

- les délais de réalisation de travaux pour demander un différé ;

- prévoir une marge au niveau des travaux ;

- mettre en avant le chiffrage du projet via les devis ;

- expliquer le souhait de sécuriser le démarrage d’activité.

Mettez en avant vos forces, la principale c’est VOUS ! Mais aussi les références d’équilibre utilisées pour l’étude : le prix d’équilibre, le contrat… Et sachez transformer une faiblesse en atout en argumentant. Par exemple, si vous avez une faible marge de sécurité : vous n’avez pas inclus vos différentes aides dans le plan de financement ce qui permet d’avoir la possibilité de ne pas prélever. Ou si votre taux d’endettement est important : refaire l’outil de travail doit vous permettre d’être plus performant et d’améliorer vos résultats (ce qui n’est pas forcément pris en compte en totalité dans le prévisionnel).

Si votre projet est accepté, la liberté de choisir sa banque implique normalement de pouvoir négocier les conditions bancaires. Que peut-on négocier ? Les assurances, l’aide JA, les conditions du crédit, les garanties. Vous devez trouver toutes les informations sur les conditions de votre emprunt dans votre proposition de prêt. Mais pour bien négocier, la règle d'or est de ne pas attendre de rencontrer des difficultés. Au contraire, c'est lorsque tous les indicateurs sont au vert qu'il faut prendre date avec son banquier pour bien anticiper ses besoins futurs.

Mais il se peut que vous n’obteniez pas votre financement. Les principaux motifs sont le porteur de projet, l’endettement, le contexte, ou encore le contrat. N’hésitez pas alors à demander le motif afin de pourvoir présenter un autre projet.

(1) chargée de mission Jeunes Agriculteurs du Finistère, d’après une formation organisée en 2017.