Forte concurrence des pâtes italiennes sur le segment du premium

Après une période de hausse de ventes en volume et en valeur, la consommation de pâtes alimentaires amorce un recul sur le début 2025. Les acteurs français signalent la montée en gamme du secteur et la forte concurrence des pâtes produites en Italie sur les qualités premium.

Après une période de hausse de ventes en volume et en valeur, la consommation de pâtes alimentaires amorce un recul sur le début 2025. Les acteurs français signalent la montée en gamme du secteur et la forte concurrence des pâtes produites en Italie sur les qualités premium.

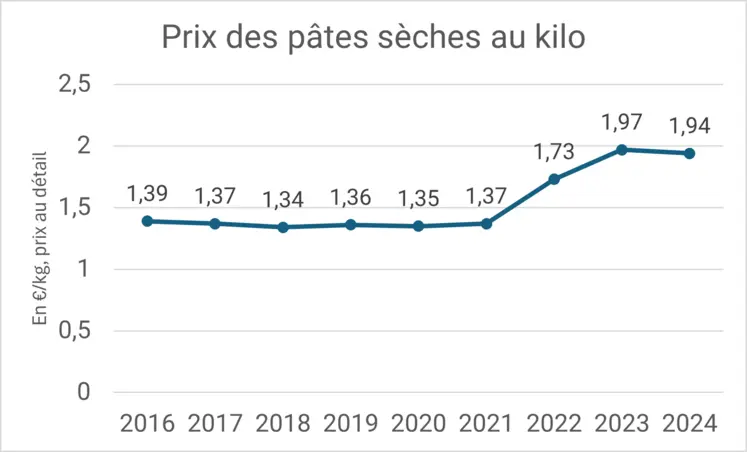

Depuis le début de l’année 2025, les ventes de pâtes ont cédé 0,2 % en volume et 2,7 % en valeur par rapport à la même période en 2024, selon le panel distributeur Nielsen (tous circuits hors enseignes à dominante marque propre). La baisse des ventes en valeur est liée directement au recul des prix, après plusieurs années consécutives de hausse. En effet, d’après les données de Kantar Worldpanel traitées par FranceAgriMer, le prix au détail des pâtes alimentaires avait connu une forte augmentation de 26 % en 2022 par rapport à 2021, après des années de stabilité. En 2023, la hausse s’était poursuivie et le prix moyen des pâtes sèches était supérieur de 44 % par rapport à 2021. En 2024 en revanche, le prix au kilo des pâtes avait amorcé un recul, cédant 1,5 % par rapport à l’année précédente. « Le recul des cours du blé dur et de l’énergie se sont répercutés sur le prix au détail des pâtes alimentaires », explique Sandrine Denoual, directrice commerciale et marketing pour Pastacorp. La baisse des ventes en volume est à lier au tassement de l’inflation.

Montée en gamme de la consommation

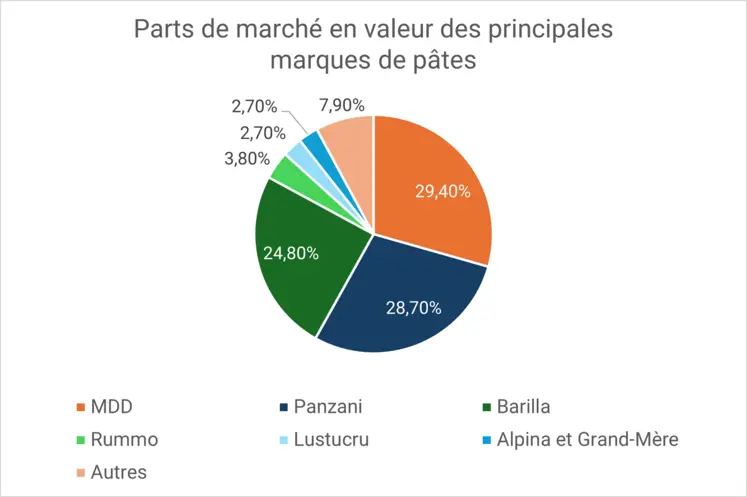

Sur l’année 2025 au 10 août et par rapport à l’année passée à date, la part de marché des marques de distributeur a reculé. Les ventes ont ainsi reculé de 2,3 % sur le début de l’année, toujours selon le panel distributeur Nielsen. Leur part de marché atteint ainsi 29,4 % des ventes en valeur sur le début 2025. Elles dominent tout de même les ventes sur le marché français, suivies de près par Panzani (qui utilise 100 % de blé dur français, comme les autres semouliers français Alpina et Pastacorp), puis Barilla, Rummo, Alpina Savoie et Grand-Mère, et Lustucru.

« Chez Alpina Savoie, nos volumes ont progressé de 1 % sur le début 2025, tandis que notre marque Grand-Mère [pâtes d’Alsace sous indication géographique protégée (IGP)] se porte très bien, avec une progression des ventes de 6,8 % en volume », se félicite Agnès Epalle, directrice marketing pour Alpina Savoie.

« Chez Pastacorp, nous avons subi un recul de 0,1 point de part de marché liées à des problématiques techniques d’adaptation aux qualités hétérogènes de la récolte 2024 en France », relève Sandrine Denoual. « Nos ventes devraient se rétablir d’ici à la fin de l’année », ajoute-t-elle.

Du côté du plus gros semoulier français, Panzani, dont le positionnement est moins premium, la part de marché en valeur recule également.

Signalons enfin que les marques de distributeur économiques représentent une faible part du marché, même si elle a fortement augmenté ces dernières années avec l’inflation. « On constate une vraie montée en gamme du marché des pâtes, avec le développement du segment premium », conclut Agnès Epalle.

L’Italie jouit d’une bonne image auprès des consommateurs français

Si les pâtes de marque distributeur sont plutôt fabriquées en Espagne ou en Turquie, les semouliers français se sont engagés à n’utiliser que du blé dur français. D’où tout l’enjeu de la concurrence des pâtes italiennes, qui elles sont fabriquées à partir de blé italien, canadien, turc mais aussi un peu de blé français selon les configurations de marché. Or cette année, c’est le blé dur canadien qui rafle la mise sur le marché italien, le blé hexagonal étant peu compétitif.

Dans ce contexte, les ventes de pâtes italiennes (Barilla, Rummo…) ont plutôt tendance à progresser. « Sur le segment des marques nationales, l’Italie jouit d’une très bonne image, et la communication sur le savoir-faire italien fait du mal aux marques françaises », déplore Sandrine Denoual.

Quelles conséquences sur la filière blé dur française ?

Dans un contexte de baisse des surfaces de blé dur en France et de baisse des prix de la céréale, sans compter les défis techniques liés à la production française, maintenir une filière semoulière et pastière en France constitue un réel enjeu. En 2024, les pâtes importées représentaient 65 % de la consommation, selon le Syndicat des industriels fabricants de pâtes alimentaires de France (Sifpaf).

« La montée en gamme du marché des pâtes et le développement du segment premium peuvent constituer une opportunité de soutien à la filière blé dur française », espère Agnès Epalle. Les pâtes régionales comme les crozets, dont le nombre de consommateurs et consommatrices a doublé en cinq ans, connaissent une forte croissance. « Notre gamme Collection 1844 a été pensée pour les consommateurs à la recherche de pâtes premium », explique la représentante d’Alpina Savoie. Chez Panzani, la nouvelle gamme "Fermes et généreuses" lancée lors du SIA 2025 espère également répondre à ce besoin.

Du côté de Pastacorp, on mise sur le déploiement de la signalétique Origin’Info, qui avait été mise en place par Panzani au printemps dernier. « Nous commençons à appliquer Origin’Info sur la gamme classique, et nous le déploierons l’année prochaine pour nos gammes aux œufs et 3 minutes », précise Sandrine Denoual.

Lire aussi : Salon de l’Agriculture 2025 – Panzani communique sur l’origine française de son blé dur