Hémisphère Sud

Une campagne contrastée pour le litchi de l’océan Indien

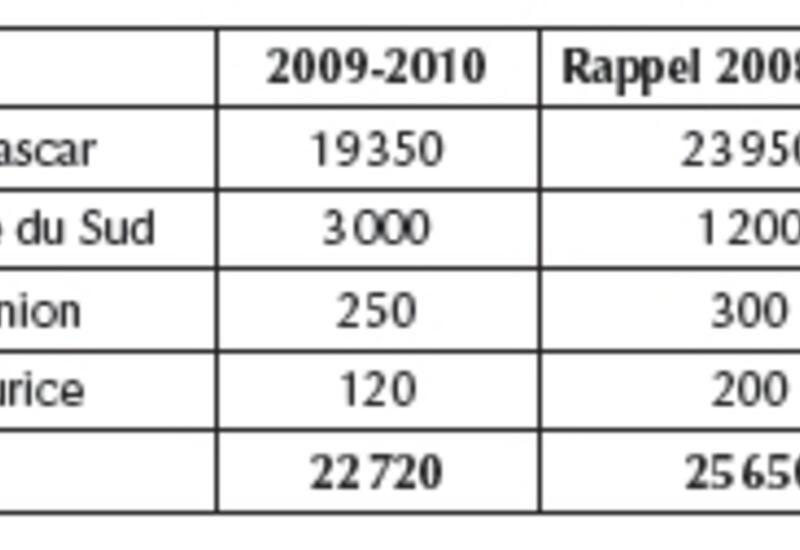

Alors que la commercialisation des derniers lots de litchis sud-africains en variété Mac Lean s’achève, on peut dresser un premier bilan de la campagne de la zone de l’océan Indien.

Même provisoire, dans l’attente des données définitives, le résumé de la campagne 2009-2010 fixe les grandes tendances observées cette année. Sur fond de crise économique, les exportations des pays de la zone de l’océan Indien (Ile Maurice, Madagascar, Afrique du Sud et La Réunion) ont été marquées par un démarrage tardif. La prolongation de l’hiver austral, avec des températures basses, a sans nul doute limité la production de litchis, plus particulièrement pour les origines les moins importantes comme l’Ile Maurice et La Réunion. La réduction de la production a été moins fortement ressentie pour les autres origines, dont le potentiel reste naturellement plus important. Contrastant avec la campagne 2008-2009 qui avait été inhabituellement précoce, les premiers lots de litchis n’ont été commercialisés qu’à partir de la mi-novembre, les lots réceptionnés dans les semaines précédentes n’étant guère représentatifs. Le démarrage tardif des expéditions de litchis a entraîné une arrivée simultanée des fruits de l’ensemble des origines fournissant le marché européen.

La campagne de litchis exportés par voie aérienne s’est poursuivie jusqu’à la mi-décembre, date de l’arrivée du premier navire en provenance de Madagascar. Seules, l’Ile Maurice et La Réunion ont continué leurs expéditions par avion, avec des fruits frais branchés, jusqu’à fin décembre pour la première origine et mi-janvier pour la seconde.

La mise en marché des fruits “bateau” de Madagascar a été condensée cette année, avec une arrivée tardive du premier navire ne proposant qu’une cargaison limitée en volume. Le second navire, plus important, arrivait peu de temps après mais avec des délais très courts de commercialisation avant les fêtes de Noël. Ce deuxième arrivage était réceptionné alors que les conditions climatiques en Europe étaient anormalement difficiles (tempête de neige) et compliquaient fortement les aspects logistiques d’approvisionnement des différents marchés européens. La commercialisation des fruits malgaches se déroulait néanmoins dans de bonnes conditions de prix, avec des cours fléchissant jusqu’en fin d’année (2,30 à 1,90 €/kg) mais largement supérieurs aux résultats des années précédentes.

En revanche, la commercialisation des litchis connaissait une tout autre tendance à partir du début janvier, avec une baisse sensible et continue des prix jusqu’en fin de campagne. Les arrivages s’avéraient trop importants, à cette période, pour les capacités d’absorption des marchés européens malgré une limitation concertée des tonnages expédiés. Baisse de la demande, qualité aléatoire des fruits et prix élevés pratiqués en décembre, sont vraisemblablement les moteurs de ce revirement de tendance. Le bilan de la campagne apparaît donc contrasté pour Madagascar, principal fournisseur du marché européen. Si l’on se réfère aux volumes expédiés pour les fêtes de fin d’année d’une part, et aux quantités réceptionnées ensuite d’autre part, le résultat devrait être globalement plus favorable que pour les saisons antérieures. La réduction des volumes, volontairement réalisée par les opérateurs de la filière, s’avère donc bénéfique. Il conviendrait de la réitérer dans l’avenir, en y ajoutant une plus nette amélioration qualitative des fruits afin de rehausser l’image de marque des fruits malgaches.