Un pas de plus dans la diversification de l'offre

Réseaux, transformation et excellence

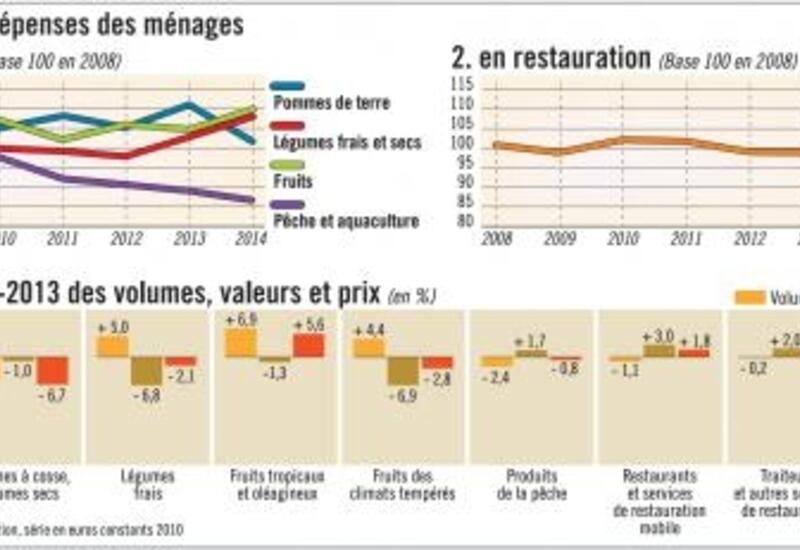

En 2012, le chiffre d'affaires des 700 leaders avait progressé dans 90 % des cas, le taux tombait à 60 % en 2013 (36 % en 2014, année de repli des prix et de la consommation). Les spécialistes de la pomme de terre, parmi d'autres ont connu une campagne bonne à oublier. 2014 a marqué une hausse des dépenses pour les f&l, une chute pour les pommes de terre et les produits de la mer, une stabilité positive pour les dépenses de restauration (hors domicile). L'apparente progression du marché des f&l masque un recul significatif des volumes et une hausse considérable des prix (cf. graphiques).

La part des fruits et légumes tend à diminuer au profit de la marée mais aussi d'autres produits frais (volaille, produits laitiers...).

L'année 2014 est donc marquée par une crise totale en pomme de terre et légumes secs (baisse des volumes et des prix) et une crise relative des fruits tempérés et des légumes frais et secs (baisse des prix mais volumes en hausse). Le marché des produits de la mer et les activités de restauration sont marqués par une baisse des volumes mais une hausse des prix. La combinaison des deux facteurs (volume et prix) aboutit à un recul historique en pomme de terre, un recul des légumes, une progression globale du marché des fruits, un tassement du marché des produits de la mer à domicile et une progression des dépenses de restauration.

Les entreprises de commerce de gros de f&l (et de marée) ont donc affronté une année 2014 assez chaotique, où seuls les exotiques ont été facteurs de croissance. Certaines d'entre elles, peu nombreuses, n'y ont pas survécu ou connaissent des difficultés persistantes.

Réseaux, transformation et excellenceMais la mauvaise conjoncture a hâté certains mouvements de recomposition, dans le secteur de la distribution notamment, avec la création de Vivalya qui regroupe, pour l'essentiel, les membres d'Hexagro et certains membres de Creno. Pour sa part, le groupement basé à Châteaurenard continue son activité, sur une base recentrée.

Comme nous l'avions indiqué il y a un an, trois réseaux à dominante f&l affichent des potentiels comparables et une couverture géographique nationale : Pomona/TerreAzur avec un chiffre d'affaires de 830 M€, Vivalya avec un chiffre d'affaires total de 950 M€, dont 800 pour les f&l et la marée, donc au niveau du précédent et enfin Creno avec un chiffre d'affaires de 650 M€.

Dans chacun des cas, la part de f&l tend à diminuer, non seulement au profit de la marée mais aussi de l'ensemble des gammes de produits frais (notamment volaille et produits laitiers). La logique des fonctions (approvisionnement quotidien de points de vente aux besoins diversifiés) l'emporte sur la logique du produit. Le mouvement est renforcé par le développement des produits intermédiaires et transformés et, d'une manière générale, par les progrès effectués en matière de maîtrise de la qualité : l'expertise des équipes réside de moins en moins dans la connaissance fine des produits (dont la qualité générale est plus élevée et mieux normée) et de plus en plus dans la connaissance des besoins des clients et de la manière de les satisfaire.

Le mouvement trouve son pendant chez les confrères des produits frais qui offrent une large gamme alimentaire. Les réseaux de gros en produits laitiers offrent épicerie, boisson, charcuterie saurisserie pain et pâtisserie, mais pas de f&l frais. La synthèse prend forme dans un cas comme celui de Transgourmet qui, par le renfort d'AFL, propose en Ile-de-France une gamme complète : boulangerie-pâtisserie (surgelée et “laboratoire”), légumes et garnitures (produits d'épicerie), boucherie et volaille, desserts, hygiène, vins et alcools, f&l frais, produits de la mer. La gamme est similaire à celle des cash & carry, le positionnement et les services sont différents.

A l'autre extrémité de la chaîne, certaines entreprises d'amont renforcent leurs activités de transformation, c'est le cas d'Agrial, qui poursuit la croissance européenne et c'est surtout le cas de Univeg qui, en fusionnant avec Greenyard Foods, constitue, avec un profil inédit le n° 1 mondial des légumes avec un chiffre d'affaires de 3,7 Md€. Ce nouvel ensemble, couronne la place de la Belgique dans la production et le commerce de légumes, il a déjà passé des accords avec le Veiling Haspengouw (pommes et poires). Univeg existera ainsi comme une division de Greenyard, leader européen des légumes congelés.

D'autres ensembles connaissent des évolutions qui sont moins marquées par le rapprochement entre frais et industrie ou entre f&l et autres produits frais. Par exemple, les coopératives néerlandaises réunissant les serristes : l'une des plus importantes, FresQ a donné naissance à deux coopératives (Harvest House et Door) et une réflexion impliquant les cinq plus grandes coopératives de légumes de serres néerlandaises est en cours, de manière à donner de nouvelles perspectives à ce secteur de production. L'autre leader européen, Total Produce, reste dans une stratégie d'excellence des services et de qualité du sourcing, à travers ses filiales en Europe, en Inde aux Etats-Unis, sans miser son développement sur la transformation ou la diversification.

C'est aussi le cas de nombreuses coopératives, dont la tâche se concentre sur l'encadrement de la production, l'amélioration de la qualité et du conditionnement et la valorisation des produits mis en marché. Le poids des coopératives est considérable en Europe, sur les 125 structures recensées dans nos tableaux et réalisant un chiffre d'affaires de plus de 100 M€ en 2014, on compte 27 coopératives pour un chiffre d'affaires de 8 Md€ (sur un total de 39 Md€). Le dispositif spécifique de soutien à ce secteur, prorogé dans la nouvelle Pac 2014-2020, dans les Etats membres qui le souhaitent, continuera dans les cinq prochaines années à favoriser les objectifs de l'UE tels que la modernisation des stations et/ou des exploitations et l'établissement, par la concentration en amont, d'un rapport de force moins déséquilibré avec la grande distribution. Les résultats seront intéressants à examiner dans cinq ans.