Marché mondial - Fruit Logistica - La consommation en Europe

Un marché européen en pleine évolution

Le marché des fruits et légumes frais en Europe offre de nombreuses opportunités aux pays en développement. Les nouveaux pays membres, l’évolution des attentes des consommateurs et les tendances actuelles sont autant de nouveaux marchés à conquérir.

Le marché des fruits et légumes en Europe est en constante évolution. Consommation, production, importations, exportations, prix… sont autant d’éléments impactés par les attentes des consommateurs et de la filière, par les aléas climatiques ou par l’arrivée de nouveaux pays au sein de l’Union européenne. En 2009, le CBI Market Survey a fait l’état des lieux des chiffres clés de la filière européenne ainsi que leur évolution des années 2003 à 2007.

Une consommation en légère diminution

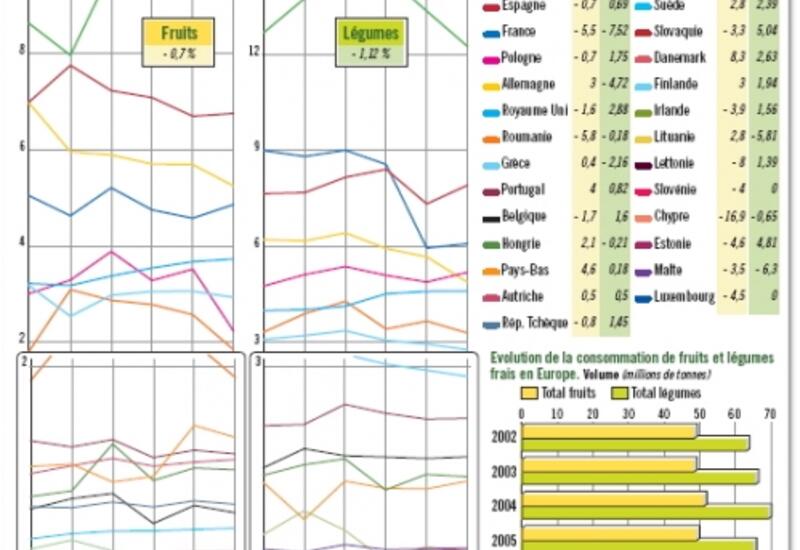

En 2007, la consommation de f&l frais en Europe était respectivement de 46 Mt et de 59 Mt. Entre 2003 et 2007, les volumes consommés en fruits ont reculé de 3,3 % durant cette période, et de 5,5 % pour les légumes.

Ce sont l’Espagne et l’Italie qui représentent les marchés les plus vastes en Europe, tant en consommation qu’en production. Ces deux pays regroupaient 35 % du marché global en 2007. Au total, près de 21 Mt de fruits et légumes frais ont été consommés en Italie en 2007, et 14 Mt en Espagne. Suivent ensuite la France, l’Allemagne et le Royaume-Uni avec des volumes respectifs de 11 Mt, 9 Mt et 8 Mt en 2007, avec une importante dépendance aux importations.

Le fruit le plus consommé en Europe, c’est la pomme puisqu’elle représente en 2007 près de 21 % de la consommation apparente. Ce sont les oranges qui s’octroient la deuxième position des faveurs européennes (15 %), suivies des bananes (11 %), des pêches-nectarines (9 %), des pastèques (6 %), des mandarines (6 %) puis des poires (6 %).

En ce qui concerne les légumes, c’est la tomate qui séduit le plus grand nombre de consommateurs en Europe. En 2007, elle représentait 27 % de la consommation apparente. Suivie de la carotte (11 %), des choux (10 %), des oignons (9 %), de la laitue et des chicorées (5 %), des concombres et des cornichons (4,5 %) ainsi que des poivrons (4,4 %).

Une consommation spécifique à chaque pays

D’une manière générale, on observe une diminution de la consommation en volume alors qu’elle a plutôt tendance à augmenter en valeur. Crise économique et nouvelles attentes des consommateurs peuvent expliquer ce phénomène. Si le marché des pays tels que la France, l’Allemagne, l’Espagne et l’Italie sont riches mais saturés, les pays de l’Est suivent une autre tendance. Le marché dans ces pays, encore orienté il y a peu vers les f&l frais basiques, se diversifie, se tournant par exemple vers les produits exotiques. Les possibilités pour d’éventuels fournisseurs ne sont donc pas identiques dans l’ensemble des pays européens.

A noter aussi que la consommation de f&l frais est très variable d’un pays à l’autre. Les pays du Nord de l’Europe en consomment moins que les pays du Sud. Si les approvisionnements en produits hors saison sont plus accessibles aujourd’hui, les habitudes alimentaires régies par le passé restent toutefois marquées. D’autre part, on observe d’importantes différences entre les anciens et les nouveaux pays membres de l’UE. Si la consommation de f&l frais dans les nouveaux pays membres est moins élevée, la tendance est tout de même à la progression grâce à l’augmentation des revenus et des approvisionnements.

Une consommation influencée par de nouvelles attentes

Aujourd’hui, les facteurs santé, praticité, plaisir et développement durable sont les plus influents en ce qui concerne la consommation des f&l frais en Europe. Les consommateurs européens sont en effet de plus en plus attentifs aux bienfaits que peut leur apporter la nourriture. Par exemple, les aliments diététiques intéressent de plus en plus face au développement des problèmes d’obésité chez les adultes. Cet intérêt pour la santé est plus que favorable à la filière des fruits et légumes puisque ces derniers sont considérés par les consommateurs comme naturellement sains et bénéfiques à la santé.

De la même façon, les consommateurs européens portent un intérêt croissant à l’origine des produits qu’ils consomment et à leur impact environnemental, économique et social. La présence de résidus de pesticides interpellent plus particulièrement le consommateur. On observe ainsi l’essor du bio ou du commerce équitable.

Les fr&l doivent aussi faire preuve de praticité pour répondre pleinement aux attentes des consommateurs européens. En effet, l’évolution des modes vie a un impact sur les habitudes alimentaires et, par exemple, le temps dédié à la cuisine est de moins en moins élevé. Les consommateurs sont donc de plus en plus demandeurs de produits pré-découpés, pré-lavés ou encore pré-cuits. Et cette tendance touche plus fortement les pays du Nord de l’Europe.

Une importante production européenne

L’Europe est un producteur très important de fruits et légumes. Sa diversité climatique multiplie les possibilités. Ainsi, la gamme de f&l offerte par l’Europe est vaste et variée. Les quantités produites en 2007 étaient de 38 Mt de fruits et de 58 Mt de légumes. En 2007, les plus gros producteurs européens étaient l’Espagne et l’Italie (respectivement 22 Mt et 21 Mt), suivis de la France (8 Mt), la Pologne (7 Mt) et la Grèce (6 Mt). Entre 2003 et 2007, cette production européenne a subi une légère baisse (- 10 % pour les fruits et - 7 % pour les légumes).

Le principal fruit produit en Europe (hors raisin), c’est la pomme (9,8 Mt en 2007) totalisant 26 % de la production globale européenne de fruits, avec des vergers principalement basés en Italie, France et Pologne. Les oranges occupent la seconde place, avec 6,2 Mt produites en 2007 dont 43 % provenant d’Espagne et 38 % d’Italie. Viennent ensuite les pêches et nectarines (4,2 Mt), les mandarines (3 Mt), les pastèques (2,9 Mt) ou les melons (2,2 Mt).

Les principaux légumes cultivés en Europe sont les tomates (15,8 Mt produites en 2007), les carottes (11 % de la production totale de légumes en 2007), les choux (10 %), les oignons (9 %), la laitue (5 %) ainsi que les concombres (4 %).

Entre 2003 et 2007, on remarque une forte diminution du nombre de producteurs de f&l européens liée en partie à la forte concentration des distributeurs. Les acheteurs importants se tournant vers d’importants producteurs en termes de volume et de qualité, et dotés de systèmes de production performants. Les distributeurs préfèrant en effet travailler avec un nombre restreint d’interlocuteurs. Nombre de petits producteurs ne peuvent donc faire face à une telle demande et sont ainsi amenés à disparaître.

Malgré une certaine stagnation de la consommation dans les pays membres historiques, le marché européen offre de réelles opportunités à d’éventuels pays fournisseurs. La demande croissante en produits hors saison, bons pour la santé, ou prêts à consommer offre de nouveaux marchés à conquérir.

Au sein de l’Europe, les tendances de production se tournent vers des produits à forte valeur ajoutée encourage l’innovation et favorise le développement économique.