Fruits à noyau - Etude CTIFL-FranceAgriMer-Interfel

Un marché compliqué en pêches et nectarines

A la demande de l’AOP pêches et nectarines, le CTIFL, FranceAgriMer et Interfel ont réalisé une étude sur le marché.

« Face aux crises à répétition, au recul des parts de marché de l’origine France face aux produits d’import, les producteurs et metteurs en marché de pêches et nectarines françaises n’arrivent plus à valoriser leur production. Ils sont confrontés à une impasse économique s’ils ne parviennent pas à repositionner, à partir d’une analyse approfondie des attentes et tendances de la demande (consommateurs, distributeurs), une stratégie d’offre qui recrée de la valeur sur leurs produits. » C’est à partir de ce postulat que l’AOP pêches et nectarines a demandé une étude au CTIFL, FranceAgriMer et Interfel sur le marché des pêches et nectarines.

L’image globale est plutôt positive au niveau de la distribution. Les pêches et nectarines sont décrites comme des “fruits plaisir associés aux vacances”. Les “fruits plaisir” sont porteurs d’images positives, de parfum, de saveurs et de jutosisté, donc ne peuvent se satisfaire d’une qualité quelconque et sont “associés aux vacances”, donc au soleil et à l’été. Ces fruits plus que d’autres ne s’accommodent pas d’une météo morose.

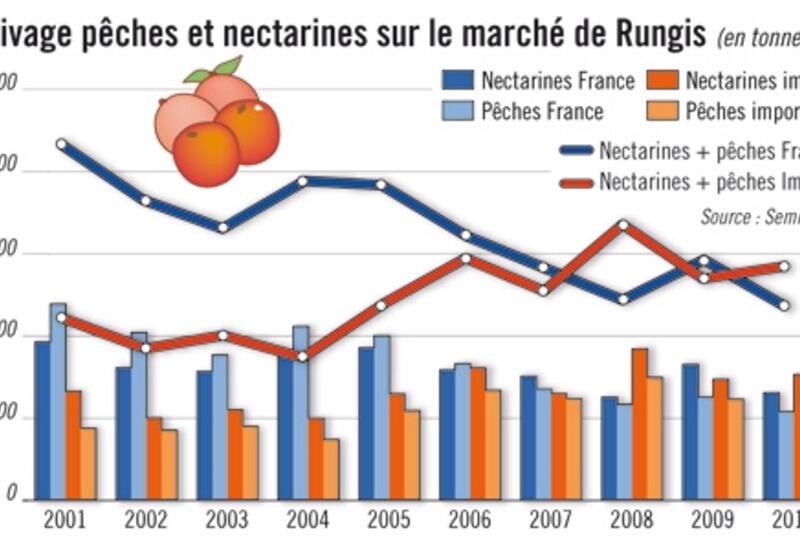

Télescopage des origines

Mais face à cette image positive, dans la pratique, le marché est considéré comme difficile, en raison d’un télescopage des origines, plus ou moins marqué en fonction de la climatologie, essentiellement avec l’Espagne. Le CTIFL explique que : « Au-delà des effets météo, ce télescopage résulte de la volonté de la production de capter au plus tôt les marchés, soit par le développement de variétés plus précoces, soit par la mise en marché de fruits insuffisamment matures. Les distributeurs comprennent cette nécessité d’élargir la période de commercialisation mais redoutent la mise en marché de fruits insuffisamment matures qui impacteraient négativement les ventes ultérieures. » S’ajoutent à cela :

• une offre européenne conséquente, face à une demande de consommation météo dépendante ;

• une forte diversité variétale qui complique l’appréciation quotidienne face à la variabilité de l’offre entre bassins, semaines et variétés qui ne fidélise pas le consommateur ;

• enfin une demande qualitative du consommateur difficilement compatible avec la logistique de la grande distribution (flux tendu).

Dans cet environnement concurrentiel, les opérateurs de la distribution estiment :

• que le volume du marché est stable ;

• que la progression des nectarines correspond à une demande croissante des consommateurs pour un fruit plus facile à manger ;

• que les pêches blanches, voire les nectarines, s’en sortent mieux mais que la progression de ce segment ne compensera pas la régression des pêches jaunes.

Au niveau prix, les segments blancs sont mieux valorisés que les jaunes. Sur la moyenne 2005-2011, ils présentent des prix supérieurs de 6 % (pêche blanche) à 10 % (nectarine blanche) aux jaunes.

Sur le plan de la consommation alors que les pêches/nectarines sont en position hégémonique entre les semaines 26 et 33, les quantités achetées (2005-2011) par les ménages oscillent entre 6,7 et 7,3 kg/ménage.

« Paradoxalement, indique le CTIFL, et malgré les nombreux avantages de la nectarine blanche par rapport à la pêche pour les clients comme les consommateurs, un certain nombre d’acheteurs nationaux attendent de la production un regain d’attention pour le segment pêche jaune. En l’occurrence, l’amont devrait s’efforcer de combler l’offre manquante à certains moments de la campagne et d’améliorer les variétés pour parvenir à une fidélisation sur un type constant, gustativement régulier tout au long de la campagne. » En ce qui concerne les pêches plates, toujours du point de vue de la distribution, son prix élevé ne semble pas rebuter le consommateur.

Une offre française indispensable

Les consommateurs plébiscitent unanimement l’offre française. « Mais dans la pratique, l’offre française est prise entre deux feux : des responsables nationaux, pour qui elle est incontournable, et des chefs de rayon préoccupés par le chiffre réalisé, qui semblent moins concernés par les considérations politiques ou sociétales. » Mais ces acheteurs déplorent que « toute l’offre française doive être absorbée par le marché national, ce qui n’entraîne pas de vraie dynamique commerciale ».

La perception des fournisseurs et des bassins de production est plutôt positive. La GMS dispose de fournisseurs “historiques” jugés favorablement et auxquels ils sont fidèles. S’y ajoutent des fournisseurs plus récents qui ont délaissé l’export. Les premiers fournissent les plus gros volumes, les achats sont planifiés sur la base des quantités de l’année précédente avec une fluctuation de plus ou moins 20 %. Globalement, les distributeurs apprécient la diversité des fournisseurs, mais temporisent en regrettant qu’il n’y ait pas de marque qualitative d’envergure nationale et constatent que « des regroupements restent à poursuivre ». Par ailleurs, leurs fournisseurs sont répartis dans les trois bassins de production (Languedoc-Roussillon, Paca, Rhône-Alpes).

Sur le plan des avantages respectifs, la plaine de la Crau a une connotation “terroir” alors que les Pyrénées-Orientales présentent des atouts organisationnels et logistiques. « Cependant, ces atouts ne sont plus aussi marqués notamment auprès des jeunes interlocuteurs de la distribution. Il apparaît que c’est plus la compétence de la structure concernée, son caractère pro-actif, son implication envers le produit que sa zone de production qui la caractérise. »

La qualité de l’offre française est jugée en progression, avec moins de ruptures qualitatives. Néanmoins, les distributeurs préviennent : « Attention au forcing en début de saison avec une offre française cueillie trop précocement et donc de moindre qualité gustative (manque de sucre) face à l’offre espagnole du moment ce qui risque de freiner les achats ultérieurs. » D’autant, ajoute le CTIFL, que la pêche française étant plus chère que la pêche espagnole, les attentes du consommateur sont plus élevées.

Le CTIFL a aussi interrogé le secteur spécialisé. Ces opérateurs se plaignent presque tous d’être insuffisamment approvisionnés par les producteurs français qui privilégient la grande distribution. Certains s’orientent massivement vers l’offre espagnole pour avoir du volume. D’autres ont conservé leurs fournisseurs historiques en s’appuyant sur des marques ou des producteurs recherchés par leurs clients.

Un phénomène est venu amplifier la difficulté à s’approvisionner pour ces opérateurs : la vente directe. Selon le Recensement général agricole 2010, en région Paca, 21 % des exploitations la pratiquaient en 2000 contre 33 % en 2010. Les grossistes à service complet s’estiment globalement moins bien servis que la distribution (qu’ils sont amenés à servir) avec la fourniture d’une qualité moins régulière et homogène. D’après eux, l’offre a été standardisée par la grande distribution, notamment pour des fruits fermes dont ils se plaignent. Travaillant en flux tendus, ils ne peuvent pas affiner le produit et ne peuvent répondre à certains de leurs clients, notamment la restauration qui réclame des fruits souples.

Des relations personnelles entre les détaillants et les fournisseurs

Quant aux détaillants spécialisés, l’affinage est souvent réalisé par leur soin en maintenant les fruits en arrière-boutique avant la mise en rayon. Cette catégorie de distributeurs dit trouver les produits recherchés, soit sur les marchés de producteurs, soit sur les marchés de gros. Mais ils obtiennent de leurs fournisseurs historiques une qualité particulière. En termes de région de production, la proximité d’un bassin de production entraîne le détaillant à valoriser son bassin plutôt qu’un autre : il y établit des relations personnelles, donc un approvisionnement qualifié.

Sur le même mode, les grossistes qui approvisionnent la restauration font de plus en plus de demandes d’approvisionnement local. Face aux engagements des gros producteurs français vis-à-vis de la GMS, les grossistes déplorent l’absence de suivi en volumes autant qu’en qualité. Dans les zones de production, ils déplorent la disparition des petits producteurs ou le transfert de commercialisation pour une meilleure valorisation, vers des circuits plus directs comme les marchés forains, les marchés de producteurs, etc. Pourtant, souligne le CTIFL, « c’est souvent par ces opérateurs de gros que les produits à marque sont portés, fidélisant une clientèle de détaillants spécialisés qualitatifs. » Enfin, la concurrence accrue des magasins de proximité d’enseigne ou encore les grandes surfaces de frais poussent certains détaillants à avoir une offre plus compétitive, notamment avec des calibres moins gros et moins haut de gamme.

Le CTIFL conclut : « Il s’ensuit une nette diminution des volumes nationaux qui transitent vers les circuits traditionnels des grossistes et en contrepoint, une compensation par des arrivages d’importation. »