Produits d’import

Les potentiels de production doivent être maintenus du Nord au Sud

Les mauvais résultats passés ou actuels (agrumes) n’incitent pas les investisseurs à s’intéresser au secteur des fruits et légumes, où le risque est pourtant mesurable !

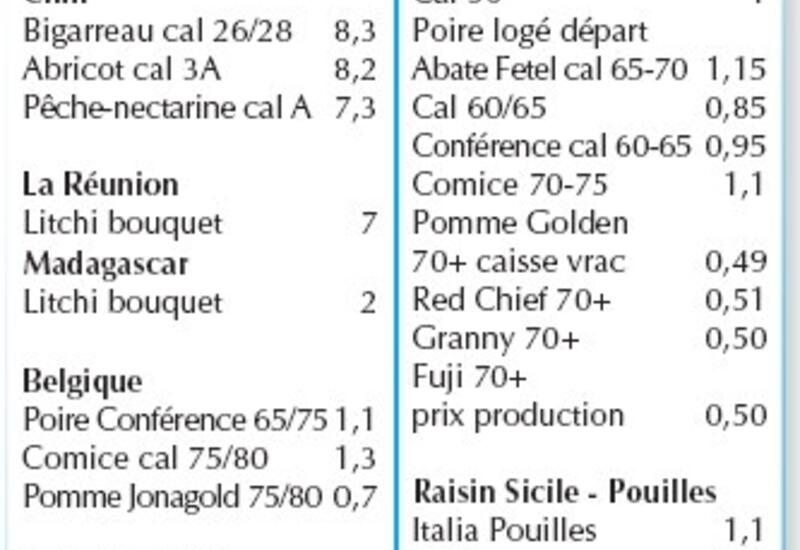

Si l commerce est plus actif, cela ne change pas la donne des agrumes. En fruits de contre-saison, l’entrée en consommation du bigarreau est problématique. Les prix au stade import tournent autour de 8 €, car le fret coûte en moyenne 3,80 €. Abricots, pêches et nectarines par avion du Chili ont eu un bon accueil. C’est aussi lié au retard de dix jours de l’Afrique du Sud, qui débarque cette semaine.

Abondance aux Amériques

Les prévisions de récolte des fruits sont plutôt revues à la baisse en Afrique du Sud. En raisin, on table sur 48 millions de cartons (55 les bonnes années). Les investissements en Namibie n’étaient pas que du “capital risk” puisque le leader sud-africain en tire bénéfice. En Argentine et au Chili, c’est l’abondance. Ce sont les marchés régionaux qui offrent la meilleure porte de sortie pour compenser des baisses d’activités sur l’hémisphère Nord. La Russie risque de réduire ses achats. Elle a édicté des normes phytos plus strictes que l’UE ! Le Brésil, qui a importé 134 000 t d’Argentine en 2007, sera donc encore prospecté.

Bien que le gouvernement maintienne la taxe à l’exportation de 10 %, l’Argentine reste un des pays les plus compétitifs. Mais la rénovation du verger est lente. Seul le raisin gagne 500 ha en deux ans. Le fonds d’investissement qui contrôle la moitié du capital d’Univeg est le seul à s’intéresser à ce secteur. Même si les perspectives de rendement ne sont pas celles que pouvaient espérer les hedge funds, il n’en reste pas moins que les investisseurs gagneraient en sécurité à investir dans les fruits et légumes.

Pays-Bas : poire et fruits rouges

Aux Pays-Bas, les surfaces de poire continuent de grimper. En 2008, il s’en est planté 180 ha, ce qui porte le gain à 1 500 ha en quatre ans.

Les surfaces en plein champ de petits fruits rouges atteignent 4 936 ha (+ 1 500 ha en quatre ans). Framboises et groseilles ont les plus forts taux de progression. Le potentiel sous serre est de 335 ha, soit 87 ha supplémentaires sur la même période.

Les légumes de serre résistent. Les surfaces sont de 4 250 ha. Lors de la campagne écoulée, la tomate a perdu 60 ha à 1 485 ha. L’aubergine a perdu 13 % à 84 ha : après avoir plafonné à 96 ha en 2007, le potentiel est donc revenu à son niveau de 2002. Le poivron est stable à 1 184 ha. Le nombre d’entreprises cultivant des légumes de serre (2 026) a encore chuté de 8 %, dont 389 exploitations produisent des tomates (- 9 %).

Avec une surface estimée à 75 112 ha, les Pays-Bas n’ont jamais produit autant de légumes de plein champ. Outre l’oignon, les espèces qui ont eu les faveurs des producteurs sont le chou brocoli et pommé et le haricot vert et coco. Sur les quatre dernières années, en haricot coco, les surfaces ont progressé de 1 000 ha (+ 1 850 ha). Cette évolution se fait surtout au détriment du haricot vert (3 430 ha). Le brocoli gagne 400 ha (1 730 ha) et les choux pommés 500 ha (3 064 ha). Il est vrai que les prix ont été mieux défendus.