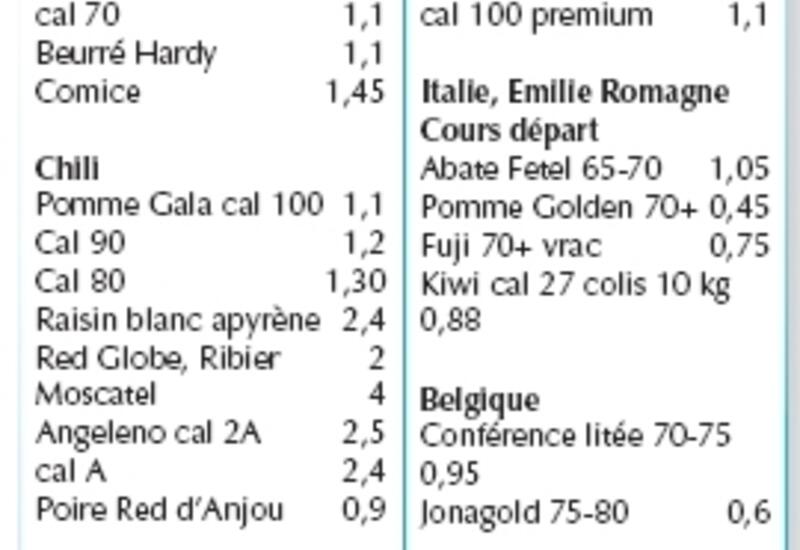

Produits d’import

La distribution entre dans une dynamique de programmation

L’arrivée du printemps lance la demande avec beaucoup de commandes de dernière minute. Les distributeurs cherchent à sécuriser les approvisionnements.

Malgré une tardive mais nette montée en puissance de l’offre de produits de serre, les prix sont assez bien défendus. En tomate, les demandes de prix pour les promotions sont insistantes. Mais les programmations se sont faites autour de 1,3 € en ronde et grappe au départ de Belgique. En fin de semaine, les prix sur les cadrans ont finalement dépassé ce niveau. On remarque une tendance à réduire la largeur de la gamme pour réduire les coûts et les pertes.

Le Maroc ne revient pas beaucoup à l’offre sur la rotation de mai car le marché intérieur est très demandeur. En tomate cerise, le Sénégal ne propose plus que des tonnages marginaux de moins de cinq conteneurs hebdomadaires jusqu’en semaine 19.

En Espagne, la campagne de tomate continue son déclin. Comme prévu, les producteurs d’Almeria abandonnent la dernière rotation qui était devenue trop aléatoire. Ils se sont tournés vers la courgette dont les expéditions vont se poursuivre jusqu’au mois de juin. Les opérations commerciales sont nombreuses, les prix départ restent autour de 0,60 €. C’est bien moins qu’en pleine saison, mais cela reste une culture rentable. Ce fut d’ailleurs la campagne du siècle ! En Belgique, on prévoit une nouvelle progression de l’offre de courgette d’environ 20 % avec environ 30 millions d’unités vendues par les cadrans.

Cette semaine, les prévisions de tonnage d’asperge sont en forte progression. Après un mois d’avril froid, la sortie de terre des turions proches de la maturité est donc retardée depuis. Le réchauffement des températures amène donc sur le marché l’offre issue des cultures précoces et de pleine saison au Benelux, en Allemagne alors que la France est en pleine saison et que la Grèce avait du retard. L’Espagne termine rapidement.

Expéditions difficiles sur le marché anglais

Le prix des fraises d’Espagne a nettement progressé. Mais les tonnages sont en forte baisse, ils sont divisés par deux cette semaine. La fin de saison est donc souvent prématurée par rapport au déficit. Le volume récolté est officiellement estimé en recul de 30 % à 257 000 t. La rentabilité a été négative. En plein cœur de la campagne, les expéditions ont été plus difficiles, surtout sur le marché anglais. C’est aussi la conséquence de l’encombrement du tunnel sous la Manche suite aux grèves ou aux paralysies des avions.

L’offre prend son envol au Benelux. L’Allemagne débute, mais la pleine saison n’est attendue qu’à partir de la semaine 19.

En framboise, la pleine saison de l’Espagne a été décalée de deux semaines et on attend une forte concentration de l’offre sur le mois de mai. La demande reste bonne. Le marché intérieur est aussi plus demandeur.