La consommation des f&l à la loupe

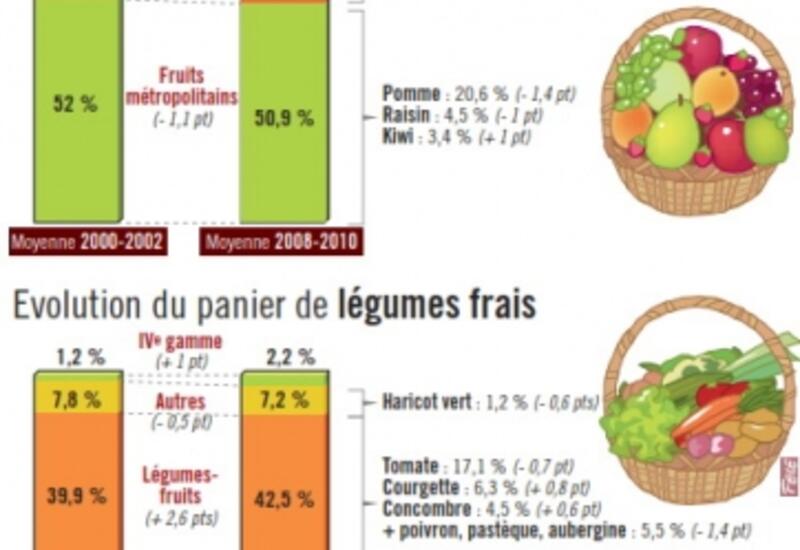

Lors du colloque Végéconso organisé lors de la semaine PlantWeeks à Angers le 16 janvier sur le thème “Est-ce que vos innovations végétales répondent aux attentes des consommateurs ?”, Mathieu Serrurier, économiste chargé d’études au CTIFL, a dressé un bilan des tendances de consommation des f&l depuis les années 2000. Il s’est appuyé sur diverses études dont celles du Crédoc, de l’Insee et du cabinet Kantar Woldpanel qui a réalisé une enquête auprès de 12 000 ménages. La consommation a ainsi baissé de plus de trois points en 2008 et n’a pas depuis retrouvé le niveau des années 2000 : « L’attention portée au prix a ainsi logiquement augmenté durant cette période, affirme l’économiste, pour retrouver des niveaux semblables à 1995. En parallèle, le moral des ménages s’est dégradé hormis un petit rebond en 2007. Enfin, le budget consacré à l’alimentation a baissé de plus de 1 % en moyenne quand les dépenses pré-engagées comme le logement, l’eau ou le gaz ont augmenté de plus de 2 %. » Les couples de plus de 65 ans consacrent encore 24 % de leur budget à l’alimentation. Pour les jeunes couples, elle ne dépasse pas 17 %. En revanche, le poids de la consommation en f&l dans les dépenses alimentaires ne s’effondre pas, contrairement à la viande qui perd 1,6 point en dix ans (2000-2010). Il est stable mais de façon positive pour les légumes (+ 0,2 point) et négative pour les fruits (- 0,1 point). Toutefois, pas de fanfaronnade. « Le frais perd du terrain au profit des produits transformés », constate-t-il. Sur les dix dernières années, la consommation en fruits frais baisse de 0,1 % en volume pour des prix qui augmentent de 2,5 %. Les légumes frais progressent de 0,1 % avec des prix qui augmentent de 3 %. Dans le même temps, les soupes et potages évoluent positivement (+ 3 %), leur prix évoluant moins rapidement (+ 2,2 %). La progression la plus forte revient aux fruits et légumes coupés ou emballés (+ 6,7 %) et, dans une moindre mesure, aux jus de fruits et légumes (+ 4,5 %). Leurs prix respectifs en dix ans ont peu évolué : - 0,3 % et + 1,2 %. Le cabinet Kantar Woldpanel donne un panel plus précis avec le détail pour les principaux f&l sur les dix dernières années. Enfin, le choix des points de vente évolue. Les hypers représentent toujours le lieu de distribution le plus important (34,2 % en 2010). Si ces parts de marché en volume ont eu tendance à s’éroder jusqu’en 2008, elles repartent légèrement à la hausse : « Cela s’explique, note Mathieu Serrurier, par une augmentation des hypers et le développement du drive. » En revanche, les supers (22,5 % de parts de marché), deuxième lieu de point de vente, sont en perte de vitesse et baissent de 3 % en part de marché. Il en est de même pour les hard discount (14,6 %), qui subissent les concurrences des GMS, pour les marchés (13,2 %), un lieu de distribution privilégié des seniors, et pour les supérettes (2,1 %). Ces évolutions profitent aux primeurs qui augmentent de 1,4 point et aux autres circuits (4,3 %) avec la vente directe, Internet et les paniers. Encore marginaux, ils ont le plus progressé (2 %). L’évolution des prix moyens suit la même tendance pour chaque circuit avec une baisse en 2009. La différence de prix moyens entre l’hyper et le hard discount est en moyenne de 0,23 €/kg à l’avantage du premier sur les cinq années d’observation. Elle est sensiblement identique (0,22 €/kg) avec les supérettes mais en faveur de ces dernières.

“Composition du panier de f&l des ménages français : évolutions et analyse par profil d’acheteur”, Michel Serrurier, Infos-CTIFL n° 266, novembre 2010. A retrouver notamment sur www.fruits-et-legumes.net, rubrique “Revue en ligne”.