Tomate - Veille internationale FranceAgriMer

Facteurs de compétitivité de la filière tomate

Depuis 2008, FranceAgriMer produit une veille qui analyse le contexte international afin de comprendre les forces et faiblesses des filières fruits et légumes de différents pays sur les marchés mondiaux.

Pour cette quatrième année (analyse de 2010), trois filières fruitières et trois légumières, dont la tomate, ont fait l’objet d’une analyse comparative. Pour la tomate, neuf pays ont été mis en comparaison : sept pays européens (Allemagne, Belgique, Espagne, France, Italie, Pays-Bas et Pologne) et deux pays tiers (Maroc et Turquie). L’analyse a été conduite selon six axes.

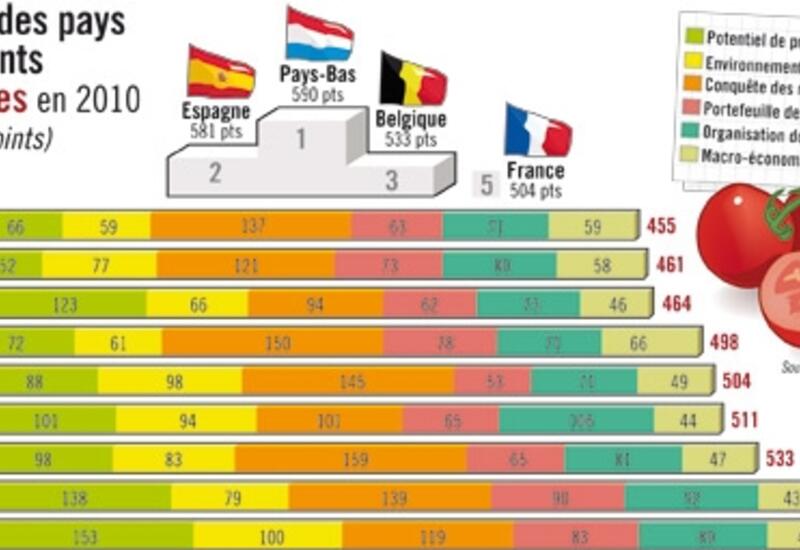

1. Potentiel de production face aux attentes du marché

L’étude montre une baisse de production globale (frais et transformé) de 5 %. La Turquie reste stable, mais l’Italie et l’Espagne accusent respectivement une baisse de 4,9 % et 6,7 % par rapport à l’année précédente. Les surfaces augmentent au Maroc (1 %), en Pologne (9 %), en France (8,3 %) et aux Pays-Bas (2,9 %). Cas particulier, l’Allemagne n’a pas connu d’augmentation de surfaces mais a gagné en rendement (+ 9 %). Concernant les volumes de production, la Turquie accuse - 6,5 %, l’Italie - 4 %, l’Espagne - 8,9 %, le Maroc - 1,8 %, la Pologne - 5,7 %, la Belgique - 1,7 %. A l’inverse, les Pays-Bas et la France progressent (1,9 % et 3 %). L’évolution moyenne des rendements pour les neuf pays est de 3,5 %. Néanmoins, la Pologne régresse de 12,5 %, la France de 9,5 %, la Turquie de 5,5 % et l’Espagne de 2,7 %. Ce qui démontre que les écarts de rendement se creusent. Au classement de cet axe, noté sur 225 points, les Pays-Bas arrivent en tête, suivis de l’Espagne et de l’Allemagne. La France arrive en 6e position (88 points) avec deux points positifs : un niveau de production et de surfaces récoltées en hausse alors qu’elle est pénalisée par la baisse des rendements et une main-d’œuvre onéreuse.

2. Environnement pédoclimatique

Sur l’axe 2, la France se place en 2e position (98 points sur 150) derrière les Pays-Bas et devant l’Italie. Considérant la pression pathogène (trois variables : localisation géographique-pression insecte/virus ; technique de culture ; répartition spatiale des cultures), la France est le pays où la pression est la plus faible devant l’Italie, l’Allemagne et la Belgique, alors que l’Espagne, la Maroc, les Pays-Bas et la Turquie sont parmi les zones à plus forte pression. Au chapitre de la valorisation des énergies alternatives, ce sont les Pays-Bas qui sont en tête (plan de modernisation des serres qui s’est accompagné de nombreux efforts pour le développement de la cogénération). En France, Belgique et Allemagne, la technique est présente mais de manière anecdotique, le prix de rachat de l’électricité produite est souvent moins avantageux. Globalement sur ce tableau, la France bénéficie d’une régularité de précipitations pour les apports en eau et d’une pression pathogène modérée. Plus négatif, l’optimisation énergétique est encore limitée.

3. Capacité des opérateurs à conquérir les marchés

La France occupe aussi la 3e place de l’axe 3. Elle se place derrière la Belgique et le Maroc. L’analyse porte autant sur le positionnement potentiel à l’export que sur les marchés intérieurs via les positions commerciales adoptées par les pays. L’année 2010 a été marquée par une augmentation des prix moyens à l’export, hormis le Maroc. Avec 1,68 €/kg, l’Italie reste le pays avec le prix moyen export le plus élevé. C’est la France qui enregistre la plus forte hausse de son prix moyen à l’exportation (0,85 E/kg en 2009 à 1,41 €/kg en 2010). Une explication de cette hausse des prix est l’augmentation de la diversification et des tomates de petits segments. C’est le cas de la France, des Pays-Bas, du Maroc et de la Pologne. « Cette orientation, souligne FranceAgriMer, ne sera pas sans conséquence. La concurrence risque d’être dure sur ce segment avec l’augmentation de la diversification pour la plupart des pays étudiés. » Au chapitre des atouts, la France peut se prévaloir de la présence de marques, la dynamique des exportateurs et une belle segmentation. A l’inverse, elle pêche sur un calendrier de production à améliorer et la forte hausse de ses prix à l’export.

4. Portefeuille des marchés et équilibre des flux

La France réalise son plus mauvais score en arrivant 9e et dernière du peloton, très loin derrière l’Espagne, les Pays-Bas et le Maroc. 2010 présente cette caractéristique d’avoir connu une diminution importante des exportations, à l’exception de l’Italie, de la Turquie et de la Pologne. La baisse la plus significative a été constatée au Maroc avec - 17 % en volume par rapport à 2009 et - 27 % en valeur. L’Espagne a aussi été en recul en raison notamment d’une perte de PDM sur le marché britannique. En dépit de la réduction de leurs exportations, les Pays-Bas et l’Espagne détiennent 52 % des exportations des pays de la veille. A l’inverse, la baisse de leurs exportations, donc d’une concurrence moindre, a bénéficié à l’Allemagne, la France, la Turquie, la Belgique et la Pologne qui ont pu bénéficier de prix plus élevés à l’export. Mais les marchés intérieurs, portés par la préférence nationale de la part du consommateur, représentent un débouché essentiel pour la commercialisation de leur production nationale. C’est une opportunité pour la France qui, à l’inverse, est pénalisée par la faiblesse de ses exportations et le déficit de la balance commerciale engendrée qui affaiblit la filière.

5. Degré d’organisation de la filière et de soutien public

L’Italie arrive en tête avec 106 points sur 150, suivie de l’Espagne (92 points) et des Pays-Bas (89 points), alors que la France n’arrive qu’en 7e position avec 71 points. Les soutiens alloués par l’UE, via le fonds FEAGA, ont tout particulièrement profité aux pays nouveaux membres. Néanmoins, l’Espagne a bénéficié d’un plan de modernisation et de rénovations du parc serres d’un montant de 190 M€ sur trois ans. En France, le montant des aides a seulement atteint 5 ME. Considérant le niveau d’organisation, les Pays-Bas et la Belgique font figure de modèle avec un taux avoisinant les 90 %. Cette structuration se développe dans d’autres pays de la veille mais à des taux plus bas comme en France ou en Espagne. Cette organisation est assez rare en Turquie mais se développe au Maroc. Autre sujet, et très polémique, sont les réglementations phytos plus ou moins exigeantes. La France et l’Allemagne se caractérisent par une certaine rigueur, qui n’est pas forcément valorisée à la commercialisation. Bien que n’étant pas directement soumis à la réglementation européenne, le Maroc est contraint de respecter les normes en matière de résidus phytos pour pouvoir exporter sur des marchés exigeants comme le Royaume-Uni ou l’Allemagne. Il se dit en effet observer une certaine traçabilité et avoir recours pour certaines maladies à des usages alternatifs aux produits phytos interdits en Europe.

6. Influence de l’environnement macroéconomique

Après la crise économique de 2008-2009, on constate que les pays de la veille se sont ressaisis en 2010. Les pays qui se relèvent plus rapidement sont ceux qui s’appuient plutôt sur le secteur primaire (effet prix des matières premières). Le taux de croissance du PIB, par rapport à 2009, est de 1,5 % pour l’Espagne et l’Italie, entre 2 et 3 % pour la France, la Belgique, l’Allemagne et les Pays-Bas. La plus forte croissance revient à la Pologne (+ 8,7 %). Les dépenses alimentaires des ménages fournissent des indications sur l’orientation possible de la segmentation des marchés. L’Italie et la France arrivent en tête avec des budgets alimentaires se situant entre 2 800 et 3 000 €/per capita/an, alors qu’il n’est que de 700 € au Maroc. L’indice de consommation reflète le pouvoir d’achat des consommateurs. A l’exception de la Turquie (+ 24,8 points), de la Pologne (+ 11 points) et du Maroc (+ 4,8 points), les pays de la veille voient leur indice diminuer en 2010. Au bilan, le Maroc arrive en tête, suivi de la Pologne et de la Turquie, alors que la France arrive en 4e position avec pour avantage un budget alimentaire élevé, la part des f&l qui peut augmenter mais à l’inverse, un faible potentiel de progression sur le marché intérieur. Au classement final, les Pays-Bas et l’Espagne sont au coude à coude avec respectivement 590 et 581 points sur 1 000, talonnés par la Belgique qui fait son apparition sur le podium. Les Pays-Bas restent donc en tête pour 2010, en dépit de volumes exportés et réexportés en nette diminution. Mais la filière est portée par des centres de recherche pointus, elle est bien organisée et ses rendements continuent de progresser. La seconde position de l’Espagne démontre qu’elle gagne en compétitivité grâce à une meilleure évaluation des dispositifs de recherche, de l’encadrement technique et du soutien public. Cette performance ne doit pas occulter une année difficile pour l’Espagne en raison d’une forte pression pathogène, d’un climat difficile et d’exportations un peu en retrait. La Belgique a gagné la 3e place, grâce notamment au faible recul de ses exportations et à leur augmentation en valeur. Elle maîtrise bien la culture sous serre et poursuit le développement de sa filière, malgré un calendrier de production assez restreint.

L’année 2010 a démontré la montée en puissance de l’Italie qui bénéficie de soutiens publics importants. L’Italie compte parmi les pays à surveiller à l’avenir car elle pourrait avoir un rôle plus central sur le marché européen. Globalement, l’année 2010 a été assez satisfaisante pour la France, en grande partie grâce à des difficultés rencontrées par des pays comme l’Espagne et le Maroc. Mais l’augmentation importante des prix moyens des exportations pourraient poser problème dans les années à venir, concurrencées par les produits diversifiés mais à faible coût. Au Maroc, les 800 ha plantés en 2010, et dont les productions ont été refusées sur les marchés à l’export, ont été valorisés sur le marché intérieur. Si ce pays trouve les financements nécessaires, il sera donc en mesure de couvrir son marché local toute l’année. L’Allemagne, la Pologne et la Turquie sont en embuscade. En Allemagne, en dépit d’une augmentation de la production, la balance commerciale reste déficitaire. La Turquie et la Pologne possèdent des avantages certains au niveau des facteurs macroéconomiques. Ils enregistrent des taux de croissance bien supérieurs aux autres pays de la veille économique et disposent d’une capacité à se ressaisir rapidement après la crise. Les exportations turques vers la Russie sont à surveiller comme indicateurs pour les Européens.