Etude

En 2011, l’aval a plus souffert que l’amont

Sur la base des bilans et comptes de résultat de près de 1 000 sociétés, AND-International publie une étude, présentant des moyennes par métier et les principales données par entreprise.

L’année 2011 a été difficile pour la filière, marquée par la crise E. Coli et une campagne de fruits d’été problématique. Au final, elle s’est soldée par un repli significatif de la consommation, dont la tendance ne s’est inversée que fin 2012. Dans ce contexte, comment la croissance et la rentabilité des entreprises ont elles évolué ? La réponse est mitigée. En effet les deux forces de la filière sont la diversité des activités et des produits et les grandes capacités d’adaptation et de gestion des dirigeants.

Les métiers du commerce de fruits et légumes sont variés. Les professionnels distinguent généralement l’expédition/exportation, l’importation et, en aval, le commerce de gros. Le commerce d’expédition est le fait d’entreprises de négoce, à capitaux familiaux, ou de coopératives et Sica. La distribution en gros est le fait d’entreprises effectuant ou non les livraisons, basées ou non sur les marchés. Dans ces grandes familles, les échantillons sont larges.

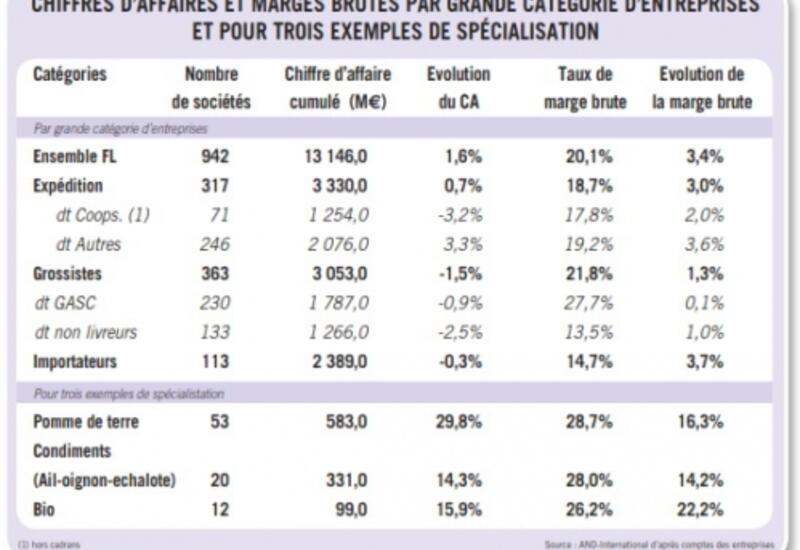

Le tableau de cadrage (voir ci-dessous) montre à la fois des éléments structurels et des données d’évolution relatifs à l’année 2011. Sur le plan structurel, il montre que les niveaux de marge brute sont différents selon les métiers, pour une moyenne générale de 20 % (soit beaucoup moins que le taux de marge pratiqué au stade de détail). Ce taux est élevé pour les grossistes à service complet (GASC) qui assurent la distribution physique des produits auprès de leurs clients de la RHD et des points de vente au détail. Il se situe à presque 20 % pour les activités d’expédition, qu’il s’agisse de coopératives ou d’expéditeurs d’autre statut juridique (y compris des sociétés filiales de coopérative). Pour les activités qui incluent moins de services, la marge est, logiquement, moins élevée. C’est le cas des importateurs (marge brute : 14,7 %) et des grossistes non-livreurs (13,5 %) qui ne conditionnent pas les produits (comme le font nombre d’expéditeurs et de coopératives) et qui ne le livrent pas. Les premiers constats conjoncturels sont relatifs à la croissance du chiffre d’affaires, à l’évolution de la marge brute.

Les expéditeurs progressent, les grossistes reculent

Concernant la croissance du chiffre d’affaires, on observe des contrastes entre les grossistes dont le chiffre a reculé, de même que celui des coopératives et des importateurs, et les expéditeurs non coopératifs dont le chiffre d’affaires moyen a progressé. Pour les grossistes, l’explication tient dans le double mouvement de tassement des prix et de recul de la demande finale (avec un recul plus marqué des grossistes traditionnels qui subissent le recul relatif du commerce de détail et de la restauration indépendante). Les importateurs ont une activité plus stable qui ne fait que fléchir légèrement Pour l’activité d’expédition, le contraste entre coopératives et autres entreprises s’explique par la répartition des gammes de produits. La décroissance des ventes n’a pas empêché la progression des marges brutes. Pour la moyenne générale (1), la progression est de plus de 3 %, ce qui correspond à la prospérité de certaines filières (cf. plus loin) ainsi qu’à une progression de la marge des expéditeurs de statut non coopératif et de celle des importateurs. En revanche, les marges des grossistes ne progressent que peu (1,3 % en général mais seulement 0,1 % pour les GASC).

Autrement dit, l’année a été plus difficile en aval qu’en amont, où elle a été particulièrement pénible pour les agents dotés des outils les plus lourds, les GASC. Une aussi faible progression de la marge alors que les prix des fournitures de base, comme le carburant, ont connu de forte hausse ne peut déboucher que sur un tassement des résultats d’exploitation.

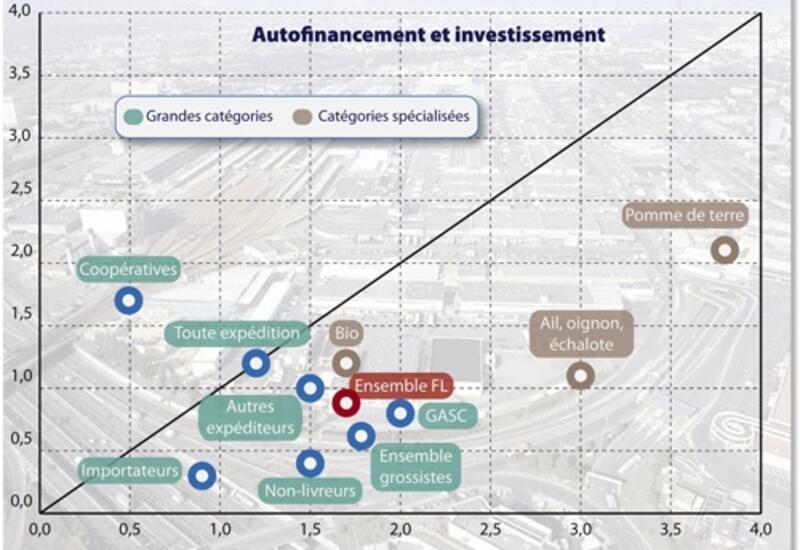

Si l’on examine la rentabilité à travers le taux de CAF (capacité d’autofinancement, soit résultat net augmenté des dotations nettes aux amortissements et provisions), les écarts de performance entre métiers se précisent. L’analyse a été complétée avec une approche du taux d’investissement corporel. Le graphique présente ce croisement.

Quels sont les constats ?

Structurellement, les entreprises coopératives se distinguent par un taux d’investissement plus élevé que le taux de CAF (seul point situé au-dessus de la diagonale), en ce sens, cette partie de la production organisée (au sens de la Pac) est un des moteurs de filière et ces structures consentent le plus gros effort d’investissement. On ne peut que souhaiter que cette dynamique perdure ; il a été montré par ailleurs que les programmes opérationnels jouent un rôle de levier fondamental.

En regard, les autres entreprises d’expédition dégagent plus d’autofinancement et investissent moins.

Leur score est néanmoins tout à fait respectable et leur effort d’investissement est supérieur à celui des autres catégories.

Pour les grossistes, il est également logique que les GASC, qui investissent plus que les traditionnels, dégagent une meilleure rentabilité, malgré la mauvaise année qu’ils ont connue en 2011.

Les importateurs affichent à la fois un faible taux d’investissement et un faible taux de CAF, ce qui est là aussi structurel. Les grandes compagnies travaillant les origines outre-mer investissent davantage dans le sourcing et dans les compétences, ce qui ne transparaît pas dans les données analysées.

En conclusion l’année 2011 a été en moyenne plus difficile en aval qu’en amont, que la rentabilité s’est contractée pour toutes les catégories d’entreprises (pour une baisse moyenne du résultat net de plus de 10 %) sans pour autant remettre en cause les caractéristiques structurelles qui différencient les métiers, au sein desquels les coopératives se distinguent par leur taux d’investissement élevé.

Un aperçu des résultats par catégories fines

L’intérêt de la nouvelle étude d’AND-International est, grâce à une base très large, de pouvoir établir des sous échantillons décrivant des métiers très précis.

Ainsi pour trois spécialités parmi les plus significatives - pommes de terre, condiments (ail, oignon, échalote), produits bio - l’étude présente un panorama large, notamment en ce qui concerne l’expédition en proposant des moyennes pour les sociétés spécialisées ou à activité dominante en pommes, endives, légumes lourds, tomates-concombre, fruits secs. En ce qui concerne les grossistes les moyennes sont établies par marché (Rungis, Corbas, Toulouse, Lille, Nantes, etc.) mais aussi par une approche plus fine des catégories GASC (appartenance aux réseaux, classe de taille).

Pour les importateurs, la distinction est faite en fonction des origines (pays tiers, Europe). Des catégories particulières, par exemple les mûrisseries et un échantillon de producteurs expéditeurs de fruits, sont ainsi présentées.

Ces trois échantillons précités, qui n’intègrent pas toujours les plus grandes sociétés des secteurs concernés, montrent néanmoins que le commerce de certains produits connaît de belles progressions tant du chiffre d’affaires que des marges brutes.

Bien sûr, les campagnes se suivent et ne se ressemblent pas dans le secteur de la pomme de terre ; bien sûr, la production d’ail et d’oignon est durement concurrencée par la pression des concurrents de l’Union européenne et des pays tiers ; bien sûr, le marché des fruits et légumes bio ne connaît pas que des réussites.

Cependant, pour ces productions, les acteurs hexagonaux d’amont et d’aval disposent d’atouts compétitifs (des terroirs et des conditions pédoclimatiques, un marché intérieur, des savoir-faire, des capacités d’innovation) et, pour la plupart d’entre eux, investissent régulièrement, se remettent en cause et cherchent en permanence à adapter leurs pratiques aux opportunités de la demande.

Le graphique page 16 montre en effet que le taux d’investissement moyen de ces catégories est soutenu, sans que les structures ne soient pour autant dans le cas des coopératives (qui investissent au-delà de leur capacité d’autofinancement).

En conclusion, la compétitivité, l’investissement, la croissance et la rentabilité sont accessibles dans notre pays. A l’heure des doutes et d’une certaine déprime dans le débat national, il est bon de rappeler que la réussite n’est pas réservée à l’Europe du Nord et à l’Asie du Sud-Est.

(1) Celle-ci inclut d’autres entreprises : filière pommes de terre, filière condiments (Ail-Oignon-Echalote), spécialistes des produits bio, mûrisseries, spécialistes des champignons.